نویسنده: سجاد شیخی

بازار چه انتظاری از جلسه FOMC دارد؟

بازار انتظار دارد که در این نشست نرخ بهره ۰٫۲۵ درصد کاهش یابد، این موضوع با توجه به ضعف بازار کار و خصوصاً پس از داده تورم سپتامبر که پایینتر از انتظارات بود، تقویت شده است. اکنون حتی اقتصاددانان نیز کاهش یک پلهای نرخ بهره در نشست پیش رو را منطقی میدانند. اما چند نکته در مورد همین نشست و خصوصاً نشست آتی FOMC در دسامبر، جای بحث دارد.

در مورد نشست پیش رو، کاهش نرخ بهره تقریباً قطعی شده و در بازار نیز قیمتگذاری شده است؛ اما نرخ بهره تنها چیزی نیست که در بازار نوسان ایجاد میکند، لحن بیانیه، تعداد آرای اعضای هیئت مدیره به سطح نرخ بهره و سخنرانی آقای پاول مواردی هستند که در طول جلسه شدیداً نوسان ایجاد میکنند.

با عمیق شدن در چرخه انبساطی، احتمال گسترش تفرقه در هیئت مدیره فدرال رزرو وجود دارد. سیاست پولی وارد مرحله حساسی شده که همزمان ریسک دوگانه پایداری تورم و ضعف اشتغال وجود دارد. البته در این مواقع شکاف میان اعضا معمولاً ایجاد میشود و اشکالی در آن وجود ندارد.

نمودار دات پلات که سپتامبر منتشر شد نشان میدهد که ۹ نفر از ۱۹ نفر با دو کاهش دیگر موافق نبودند و ۷ نفر از آنها هیچ کاهش دیگری را پس از سپتامبر متصور نبودند. این مقامات استدلال میکنند که بهدلیل کاهش نرخ مشارکت در بازار کار، برای ثابت نگه داشتن نرخ بیکاری نیازی به ایجاد تعداد بالایی شغل وجود ندارد، درواقع همزمان با کاهش نرخ مشارکت، تعداد مشاغل لازم برای ثابت نگه داشتن نرخ بیکاری نیز کاهش یافته و اکنون نرخ تعادلی تقریباً برابر با همین سطوح ۲۹ هزار در NFP است. پس به لطف کاهش نرخ مشارکت که بهدلیل اخراج مهاجران بود، ریسک افزایش شدید نرخ بیکاری وجود ندارد. البته در صورتی که بهرهوری رشد نکند، این موضوع باعث کاهش رشد اقتصادی در بلندمدت خواهد شد.

غول تورم هنوز زنده است!

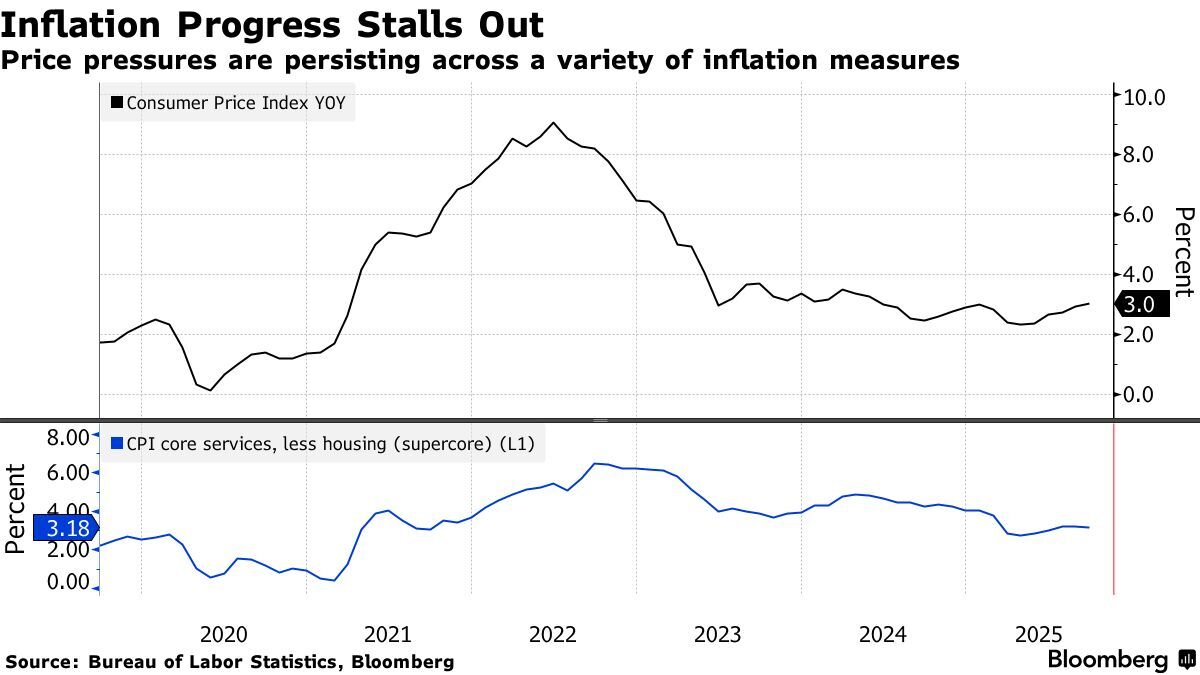

همزمان با ضعف بازار کار نگرانیها از تورم هنوز بهطور کامل از بین نرفته است. داده تورم سپتامبر که با تأخیر یک هفتهای منتشر شد، در ظاهر کمتر از انتظارات و در جهت کاهش نرخ بهره بود، اما برخی جزئیات داده نشان میدهد که هنوز نگرانی درباره تورم میتواند منطقی باشد. تورم خدمات هستهای (خدمات منهای انرژی و مسکن) در چهار ماه اخیر مجدداً شتاب گرفته و سالانه بالای ۳ درصد گزارش میشود.

همچنین تورم در بخشهایی که مستقیماً از تعرفهها نشأت میگیرند، مانند لوازم خانگی یا کالاهای سرگرمی با سرعت بالایی رشد کردند. تورم خدمات مراقبتهای بهداشتی که تاثیر بالایی در شاخص قیمت PCE دارند، افزایشی بود.

نکته مهم در جزئیات داده، کاهش شدید اجاره معادل مالکان یا شاخص OER بود، این شاخص حدود یک سوم تورم هسته را تشکیل میدهد و وزن تأثیرگذاری بالایی دارد. OER شبیهسازی اجارهای است که مالکان از خانه خود میتوانستند دریافت کنند، یعنی از مالکان پرسش میشود که اگر برای خانه خود میخواستید اجاره پرداخت کنید، حاضر بودید چه قیمتی برای آن پرداخت کنید. این شاخص درواقع تغییرات بازار اجاره را لحاظ میکند و باید با نرخ تورم اجاره همسو باشد، اما در سپتامبر شاهد واگرایی تورم اجاره با OER هستیم؛ این یعنی اگر در ماههای آینده شاخص OER خود را با اجاره همسو کند (افزایش یابد)، احتمالاً برای فدرال رزرو دردسر ساز خواهد شد.

از طرفی فدرال رزرو انتظار دارد تورم تا ۲۰۲۸ بالاتر از هدف باقی بماند و این مدت طولانی خطر افزایش یا تثبیت انتظارات تورمی را دارد که در این صورت خطر پایداری تورم ایجاد میشود.

بدین ترتیب حتی آقای والر که از اولین اعضای داویش فد بود و زودتر از سایر اعضا رأی به کاهش نرخ داد، اکنون توصیه میکند که فد با احتیاط حرکت کند، زیرا واگرایی میان رشد اقتصادی و بازار کار یک تعادل غیرعادی است و حتماً بهطریقی با یکدیگر همسو میشوند (یا بازار کار خود را به رشد اقتصادی میرساند، یا رشد اقتصادی تضعیف میشود). تا زمانی که مشخص نیست کدام حالت رخ میدهد، والر توصیه میکند که فدرال رزرو احتیاط کند.

فدرال رزرو نرخ بهره را تا چه حدی میتواند کاهش دهد؟

اینکه فدرال رزرو تا چه حد میتواند نرخ بهره را کاهش دهد، موضوع بحثبرانگیز دیگری است که فعالان بازار درباره آن تبادل نظر میکنند. فدرال رزرو در آخرین پیشبینی اقتصادی که در سپتامبر منتشر شد، نرخ بهره خنثی (سطحی از نرخ بهره که محرک یا محدودکننده رشد اقتصادی نیست) را حدود ۳ درصد تخمین زده است؛ اما این سطح از نظر برخی اقتصاددانان ممکن است بیش از حد پایین باشد!

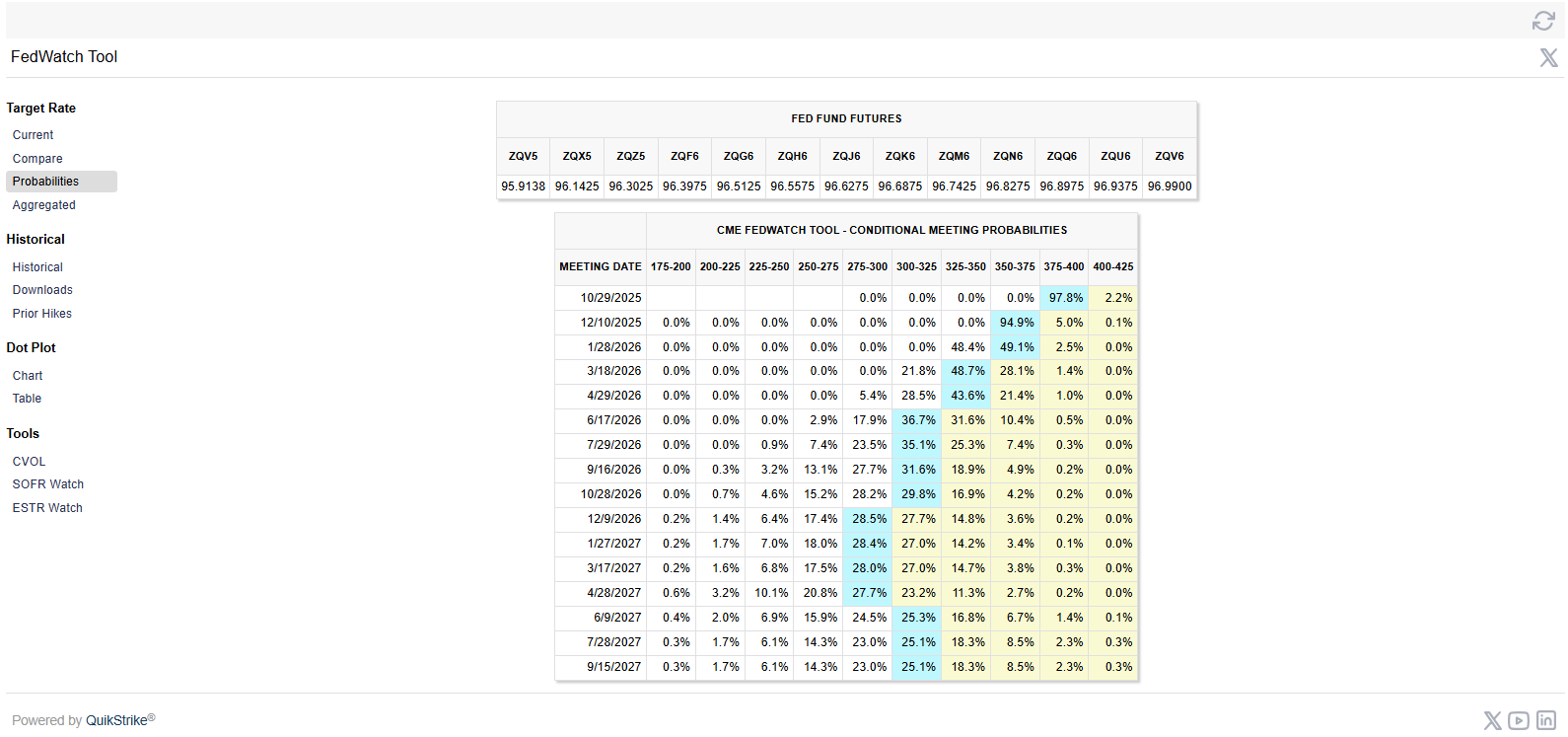

تصویر فوق نشان میدهد که بازار کاهش نرخ بهره را سال جاری و سال آینده بسیار خوشبینانه قیمتگذاری میکند. بازار انتظار دو کاهش در ۲۰۲۵ و سه کاهش دیگر در ۲۰۲۶ را دارد، اما آیا این انتظارات واقعبینانه است؟ در ادامه این موضوع را بررسی میکنیم.

درواقع اقتصاددانان با نگاهی به شتاب بالای رشد اقتصادی و تداوم فشارهای تورمی، هشدار میدهند که رویکرد فعلی فدرال رزرو ممکن است انبساطیتر از آن چیزی باشد که تصور میکند. فدرال رزرو آتلانتا با مدل GDPNow پیشبینی میکند که رشد اقتصادی در سهماهه سوم ۳٫۸ درصد باشد، بالاتر از تمام رقبا! این درحالی است که فدرال رزرو استدلال میکند ضعف بازار کار، تورم ناشی از تعرفهها را خنثی میکند؛ پس بدون توجه به تورم میتوانیم نرخها را کاهش دهیم. با این وجود، پیشبینیهای خود فدرال رزرو از GDP در سالهای ۲۰۲۵، ۲۰۲۶ و ۲۰۲۷ افزایش یافتند؛ این میزان رشد اقتصادی نشان میدهد که سطح فعلی نرخ بهره چندان محدودکننده نیست و نرخ بهره خنثی بالاتر از سطوحی است که فد تخمین میزند.

سیاست پولی تنها عامل تأثیرگذار بر رشد اقتصادی نیست، بلکه سیاستهای مالی و خرجکرد دولت نیز تاثیر گذارند. با وجود کاهش محدود نرخ بهره، هنوز آمریکا رشد اقتصادی قوی را ثبت میکند و دلیل این است که سیاستهای مالی برخلاف سیاست پولی تا حد زیادی تسهیل شدند؛ مالیاتها بهشدت کاهش یافته، سهام افزایش یافته و ارزش دلار نیز از ابتدای ورود ترامپ به کاخ سفید، بهشدت کاهش یافته است.

شاخصی از گلدمن ساکس نشان میدهد که شرایط مالی اکنون در آسانترین وضعیت از آوریل ۲۰۲۲ تاکنون قرار دارد، همچنین شاخصی از سوی فدرال رزرو نشان میدهد که این شرایط مالی از آگوست تاکنون ۱ درصد به GDP اضافه کرده است.

انتظارات تورمی مورد دیگری است که فدرال رزرو باید به آن توجه کند. بانک مرکزی استدلال میکند که افزایش قیمت ناشی از تعرفهها موقتی هستند و پایدار نخواهد بود؛ این موضوع در صورتی اعتبار دارد که انتظارات تورمی سرکوب شود. اکنون مدتهاست که روند کاهشی تورم سالانه متوقف شده و فدرال رزرو نیز انتظار دارد تا ۲۰۲۸ تورم بالاتر از هدف باقی بماند. این موارد به تثبیت انتظارات تورمی کمک میکند که خود عاملی برای افزایش تورم خواهد بود.

جمعبندی

آخرین دادههای تورمی پایینتر از انتظارات بودند و کاهش نرخ بهره در نشست پیش رو را تقریباً قطعی میکند. اما جزئیات داده هنوز فشار تورمی از سوی تعرفهها و پایداری تورم خدمات را نشان میدهد که هشدار برای افرادی است که بیش از حد فد را داویش تصور میکنند. فعلاً کاهش نرخ بهره در دسامبر قطعی نیست و فدرال رزرو باید دادهمحور پیش برود. همچنین با توجه به شواهد و رشد اقتصادی قوی، احتمالاً نرخ بهره خنثی بالاتر از سطوحی است که فدرال رزرو تخمین میزند؛ این یعنی بهطور کلی فدرال رزرو فضای زیادی برای کاهش نرخ بهره ندارد.

با توجه به موارد، فد باید کمی هاوکیشتر از انتظارات بازار باشد و کاهش نرخ دسامبر را تأیید نکند. این موضوع دست فدرال رزرو را در کنترل سیاست پولی باز میگذارد و ریسکهای تورمی را نیز پوشش میدهد.