دلار آمریکا این پتانسیل را دارد که در کوتاه مدت و میان مدت در برابر سبدی از ارزهای اصلی جهانی تقویت شود. در همین حال، معاملات مبتنی بر تضعیف ارزش پول (Debasement Trading) در کنار افزایش تنش های ژئوپلیتیکی، همچنان از قیمت طلا حمایت می کنند. بازارهای جهانی نیز در آستانه تعطیلات کریسمس وارد فاز انتظار شده اند و بانک های مرکزی تمرکز خود را بر داده های اقتصادی آتی معطوف کرده اند.

نویسنده: صباح نوین فر

تصمیم بانک مرکزی ژاپن و واکنش منفی ین

همان طور که پیش بینی می شد، بانک مرکزی ژاپن (BoJ) نرخ بهره شبانه را به ۰.۷۵ درصد افزایش داد؛ سطحی که بالاترین نرخ بهره این کشور در سه دهه اخیر محسوب می شود. با این حال، برخلاف انتظار برخی فعالان بازار، ین ژاپن پس از این تصمیم به شدت در برابر ارزهای اصلی جهانی تضعیف شد.

این واکنش منفی را می توان در چارچوب استراتژی «با شایعه بخر، با خبر بفروش» تفسیر کرد. علاوه بر این، عدم تمایل بانک ژاپن به اتخاذ مواضع انقباضی (هاوکیش) نقش مهمی در تضعیف ین داشت. کازوئو اوئدا، رئیس بانک مرکزی ژاپن، اعلام کرد که فضای لازم برای ادامه روند عادی سازی سیاست پولی همچنان وجود دارد، اما تأکید کرد که تصمیمات بعدی کاملاً به داده های اقتصادی وابسته خواهد بود.

حرکت هم زمان شاخص دلار و S&P 500

در حال حاضر، شاخص دلار آمریکا (DXY) و شاخص S&P 500 به طور هم زمان در مسیر صعودی قرار دارند؛ پدیده ای که نشان دهنده تغییر در ماهیت ریسک پذیری بازار است. بازار معاملات آتی فدرال رزرو تنها حدود ۲۰ درصد احتمال کاهش نرخ بهره در ماه ژانویه و ۵۴ درصد احتمال کاهش در ماه مارس را قیمت گذاری کرده است.

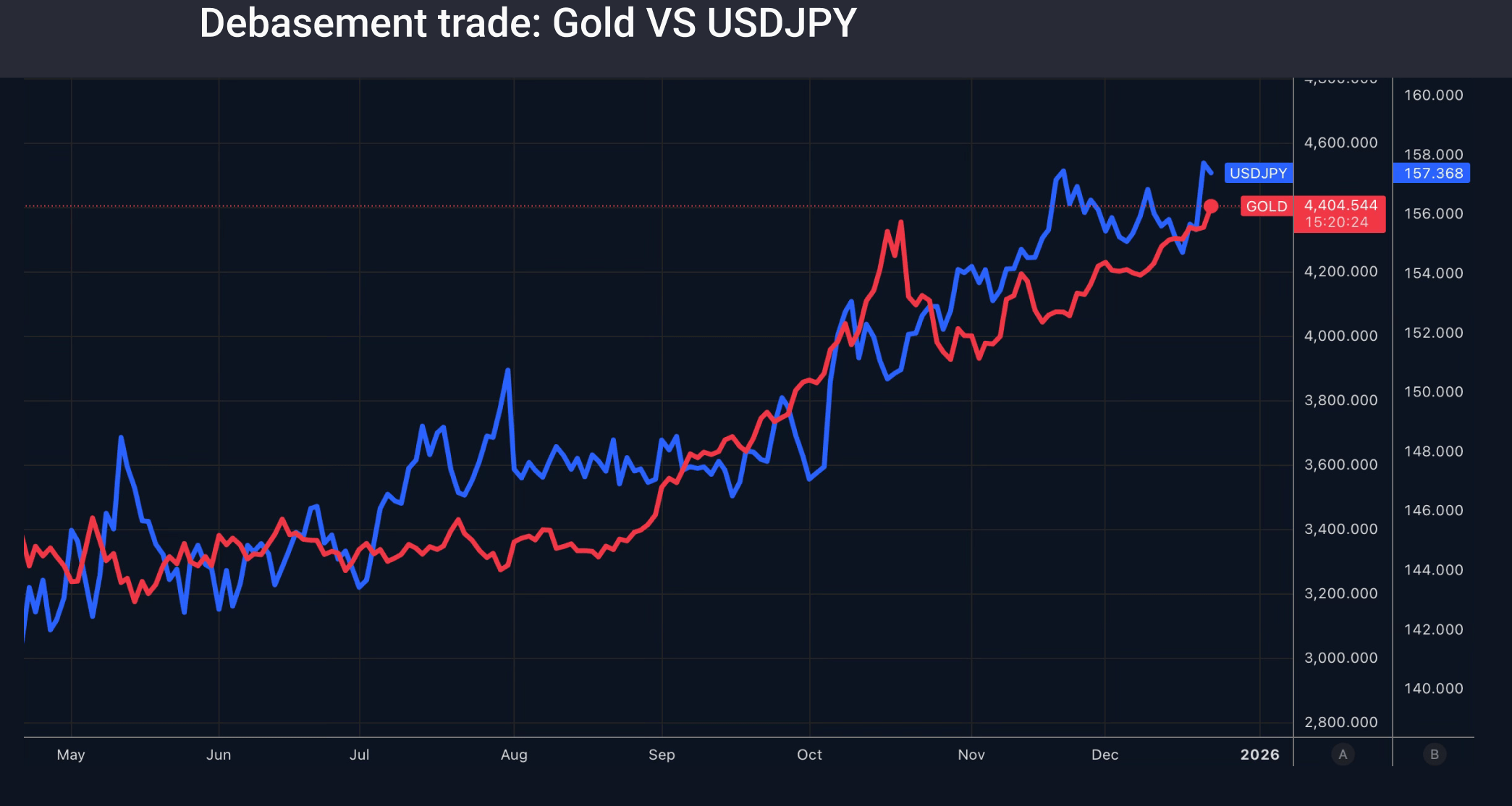

این قیمت گذاری ها نشان می دهد که فدرال رزرو به احتمال زیاد تا فصل بهار برای آغاز تسهیل سیاست پولی صبر خواهد کرد. در نتیجه، اختلاف نرخ بهره میان آمریکا و ژاپن در سطوح بالایی باقی می ماند؛ عاملی که می تواند محرک قدرتمندی برای تشدید معاملات Carry Trade و تداوم رشد جفت ارز USDJPY باشد.

دلار آمریکا؛ دارایی پرریسک با نرخ بهره بالا

همین منطق در مورد سایر ارزهای کم بازده نیز صادق است. دلار آمریکا به دلیل سطح بالای نرخ بهره، عملاً به یک دارایی پرریسک با بازده بالا تبدیل شده و این ویژگی می تواند هم زمان با رالی سنتی کریسمس در بازار سهام آمریکا، به تقویت بیشتر دلار منجر شود.

در این راستا، روسای بانک های فدرال رزرو نیویورک (جان ویلیامز) و کلیولند (بت همک) از حفظ سیاست پولی فعلی حداقل تا فصل بهار حمایت کردند. به گفته بت همک، نرخ های بهره همچنان کمی پایین تر از سطح خنثی قرار دارند و بنابراین، ریسک تحریک بیش از حد اقتصاد و بازگشت فشارهای تورمی همچنان پابرجاست.

رشد قیمت طلا با محوریت تضعیف ارزها

تضعیف ارزهای اصلی جهانی در کنار افزایش بازده اوراق قرضه ــ به ویژه با محوریت بازار ژاپن ــ و افت قیمت اوراق، موجب بازگشت توجه سرمایه گذاران به معاملات مبتنی بر کاهش ارزش پول شده است. این فضا شرایطی را فراهم کرد که طلا برای نخستین بار در تاریخ از سطح ۴۴۰۰ دلار به ازای هر اونس عبور کند و رکورد تاریخی جدیدی به ثبت برساند.

این رالی قیمتی همچنین تحت تأثیر تشدید ریسک های ژئوپلیتیکی قرار داشت؛ از جمله محاصره صادرات نفت ونزوئلا توسط ایالات متحده و نخستین حمله اوکراین به یکی از نفتکش های ناوگان سایه روسیه در دریای مدیترانه. مجموعه این عوامل، نقش مهمی در افزایش تقاضا برای طلا به عنوان دارایی امن ایفا کردند.

چشم انداز طلا از نگاه سرمایه گذاران بزرگ

ورود سرمایه به صندوق های قابل معامله مبتنی بر طلا (ETFها) برای پنجمین هفته متوالی ادامه یافته است. صندوق های سرمایه گذاری متمرکز بر فلزات گران بها در تمامی ماه های سال ۲۰۲۵ ــ به جز ماه می ــ اقدام به افزایش ذخایر خود کرده اند که نشان دهنده تداوم تقاضای سرمایه گذاران نهادی است.

بر اساس گزارش گلدمن ساکس، سرمایه گذاران خصوصی در حال رقابت مستقیم با بانک های مرکزی برای دسترسی به حجم محدودی از شمش طلا هستند. این محدودیت عرضه، در کنار تقاضای ساختاری، می تواند قیمت طلا را در سال ۲۰۲۶ به سطوحی در حدود ۴۹۰۰ دلار در هر اونس برساند.