نویسنده: سجاد شیخی

تورم آمریکا فقط تا سپتامبر در دسترس است!

به دلیل تعطیلی دولت آمریکا، دادههای تورم اکتبر و نوامبر در دسترس نیست. جالب اینکه تورم اکتبر طبق اعلام کاخ سفید برای اولین بار در تاریخ منتشر نمیشود. با این حال، روند تورم تا سپتامبر مانع کاهش نرخ بهره در این نشست نخواهد بود.

براساس گزارشها:

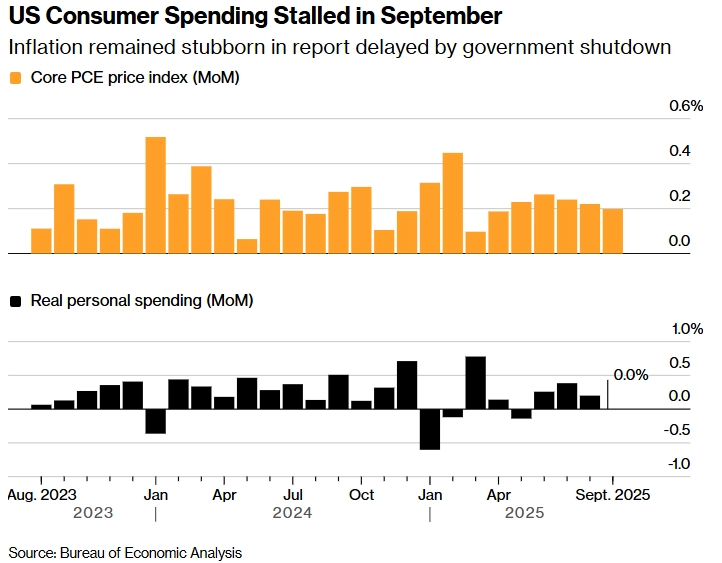

تورم هسته PCE سپتامبر به صورت ماهانه ۰.۲ درصد بود و مطابق انتظارات ارزیابی شد.

اگر این روند سالانه ادامه یابد، نرخ تورم سالانه حدود ۲.۴ درصد خواهد بود که نزدیک هدف فدرال رزرو است.

رشد تورم خدمات نیز کاهش یافته و با گزارش PMI نوامبر که کاهش قیمتها در بخش خدمات را نشان میدهد، همخوانی دارد.

در نتیجه، تورم کل ۲.۸ درصدی که از هدف فاصله گرفته، فضای محدودی برای کاهش نرخ در سال ۲۰۲۶ ایجاد میکند. اعضای با رویکرد هاوکیش به این موضوع توجه دارند، در حالی که اعضای داویش بیشتر بر ضعف بازار کار، کاهش رشد دستمزدها و کاهش مصرف واقعی تمرکز میکنند.

شکاف طبقاتی در اقتصاد

رشد اخیر اقتصاد آمریکا به شکل K-Shaped توصیف میشود، به این معنا که رشد اقتصادی تنها در برخی صنایع و گروهها هدایت میشود و بخشهای دیگر در حال انقباض هستند. مثالهایی از این شکاف عبارتند از:

واگرایی بخش تولید و خدمات در گزارشات PMI

هدایت مصرف عمدتاً از سوی خانوارهای ثروتمند (بر اساس کتاب بژ فدرال رزرو)

این شکاف ناشی از سیاستهای مالی قبلی، از جمله کاهش مالیاتها و رشد بازار سهام است، که با وجود نرخهای بهره بالا، تنها به نفع قشر ثروتمند عمل کرده و قشر متوسط با بازار کار ضعیف مواجه است.

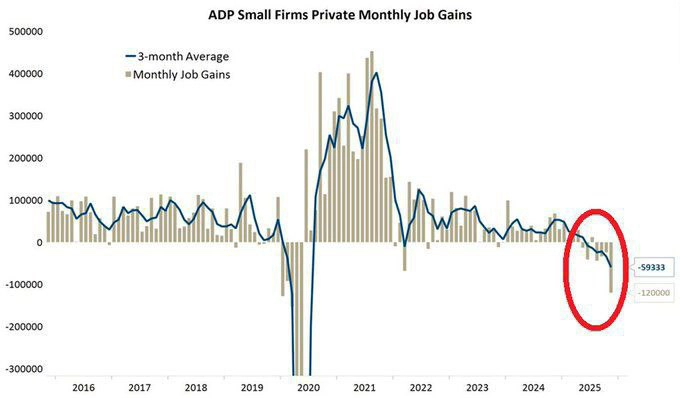

براساس دادههای ADP:

شرکتهای کوچک در ۶ ماه از ۷ ماه گذشته کاهش مشاغل گزارش کردهاند.

خالص مشاغل ایجاد شده در این ۷ ماه منفی ۲۶۴ هزار مورد بوده است.

همچنین گزارشهای BLS نشان میدهد که نرخ بیکاری افزایش یافته و رشد دستمزدها کند شده است.

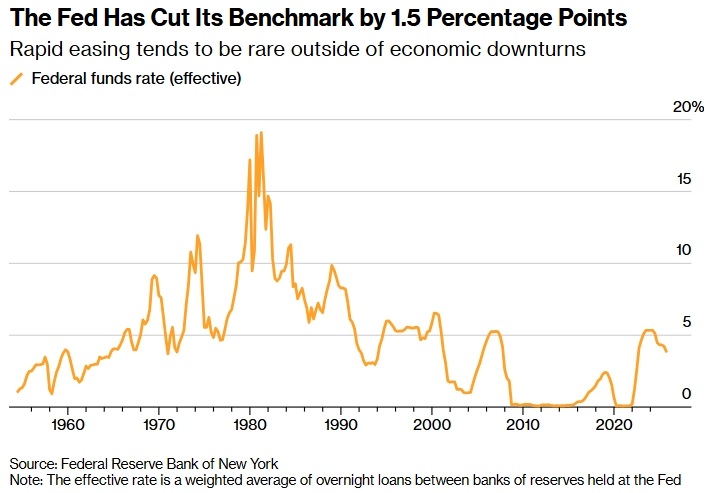

شباهت چرخه کاهش نرخ به دهه ۶۰

فدرال رزرو نرخ بهره را از اوج، با سریعترین سرعت از دهه ۸۰ درصد کاهش داده و دویچهبانک هشدار میدهد که شتاب کاهش نرخ در حالی که اقتصاد در رکود نیست، ممکن است فشار تورمی را تشدید کند. سیاستهای مالی بهشدت تسهیل شدهاند، بازار سهام در اوج نوسان میکند و رشد اقتصادی هنوز قابلقبول است.

دویچهبانک هشدار میدهد که این چرخه به کاهش نرخ در دهه ۶۰ آمریکا و دهه ۸۰ ژاپن شباهت دارد که تورم پس از آن شدیداً افزایش یافت و بانکهای مرکزی مجدداً مجبور شدند به چرخه انقباضی بازگردند. در دهه ۶۰ فدرال رزرو نرخ بهره را ۲۰۰ واحد پایه کاهش داد. همزمان سیاست مالی نیز تسهیل شد و تورم در اواخر دهه تا ۶ درصد بهشدت افزایش یافت. شرایطی مشابه در ژاپن، در دهه ۸۰ رخ داد که به حباب بزرگ داراییها منجر شد و تبعات وحشتناکی برای اقتصاد بهجا گذاشت.

چرا ادعای دویچهبانک میتواند غلط باشد؟

اگر صرفاً سیاست پولی را مشاهده کنیم، شرایط شباهتهایی دارد؛ اما موارد دیگری هستند که بین این دوره با دهه ۶۰ تفاوت ایجاد میکنند. در دهه ۶۰، تسهیل سیاست مالی عمدتاً بهدلیل هزینههای جنگ ویتنام بود که هزینههای دولت و کسری بودجه را افزایش داد. در نتیجه، چاپ پول منجر به تورم شد. اما در ۲۰۲۵، فعلاً ریسک ژئوپلیتیک وجود ندارد و مهمتر از آن، پیشرفت چشمگیری در هوش مصنوعی رخ داده که بهرهوری را افزایش میدهد. انتظار داریم پیشرفت بهرهوری تاحدودی فشار تورمی را خنثی کند.

از طرفی در کوتاهمدت ضعف بازار کار را داریم که تقاضا را تضعیف کرده است. این موضوع نیز تورم را کمرنگ میکند.

پس با این مفروضات، نرخ بهره کمی دیگر میتواند کاهش پیدا کند و احتمالاً تشدید فشار تورمی را نخواهیم داشت. اما نکته مهم این است که بخشی از ضعف بازار کار بهدلیل هوش مصنوعی بوده که جایگزین کارگران شده است. این موضوع با کاهش نرخ بهره جبران نمیشود؛ یعنی از یک حدی بیشتر، کاهش نرخ نمیتواند به بازار کار کمک کند.

در دید بلندمدت، هوش مصنوعی میتواند نرخ بهره خنثی را کمی افزایش دهد، زیرا رشد اقتصادی را تقویت میکند. البته تأثیر هوش مصنوعی روی اقتصاد هنوز بهطور کامل مشخص نیست، بهاین خاطر که مشخص نیست بازار کار و تقاضا دقیقاً چطور هدایت شوند. این عامل تاثیر قابلتوجهی در تورم و نرخ بهره خنثی خواهد داشت.

هوش مصنوعی تا چه حد میتواند تورم را مهار کند؟

از طرفی، کوین هَسِت (رئیس احتمالی فدرال رزرو پس از پاول) گفته ما میتوانیم نرخ بهره را در حد قابلتوجهی کاهش دهیم، زیرا افزایش بهرهوری ناشی از هوش مصنوعی، تورم را کنترل میکند. باز در این مورد هم اغراق دیده میشود. هوش مصنوعی میتواند تورم را مهار کند، اما نه وقتی که نرخ بهره بیش از حد کاهش یابد. این موارد باید در تعادل پیش بروند.

داتپلات و پیشبینیهای جدید فد

در این نشست، داتپلات و پیشبینیهای جدید فد منتشر میشوند. در داتپلات سپتامبر، همانطور که در تصویر زیر مشخص شده، اعضای فدرال رزرو بهطور متوسط یک پله کاهش در ۲۰۲۶ و ۲۰۲۷ متصور بودند.

انتظار داریم همین میزان کاهش در ۲۰۲۶ باشد، اما بهطور کلی، احتمالاً نقاط بیشتر به سمت بالا حرکت میکنند (انقباضیتر). همچنین برآورد نرخ بهره خنثی در SEP ممکن است بالاتر از ۳ درصد باشد.

جمعبندی

نشست پیشرو فدرال رزرو شامل انتشار داتپلات، پیشبینیهای اقتصادی بهروز شده و سخنرانی پاول است.

بازار دو مرحله کاهش نرخ بهره را پیشبینی کرده، اما اعضای فدرال رزرو تنها یک پله کاهش را در ۲۰۲۶ متصور هستند.

توجه ویژه به داتپلات،SEP(خصوصاً نرخ خنثی) و سخنرانی پاول برای تحلیل مسیر نرخ بهره در سال آینده اهمیت دارد.

این نشست تعیینکننده، به فعالان بازار سیگنالهای واضحی درباره سیاست پولی و روند نرخ بهره در سال ۲۰۲۶ ارائه خواهد کرد.