ریوز، وزیر خزانه داری انگلستان، روز ۲۶ نوامبر قرار است از لایحه بودجه جدید دولت رونمایی کند؛ این بودجه باید از طریق افزایش درآمدها و کاهش هزینه ها، ۳۰ میلیارد پوند جمع آوری کند تا مدیریت مالی دولت را بازسازی کند. او درحالی بودجه را ارائه می دهد که باید از طرفی بازار اوراق قرضه را راضی نگه دارد و از طرفی باید به وعده های انتخاباتی حزب کارگر پایبند باشد.

نویسنده: سجاد شیخی

اهمیت بازار اوراق در بودجه دولت

ریوز باید بتواند در برنامه بودجه جدید خود سرمایه گذاران را از بابت پایداری بدهی دولت و سایر هزینه ها و درآمدها متقاعد کند تا بازار اوراق با فشار فروش گسترده مواجه نشود؛ در غیر این صورت، افزایش بازدهی اوراق بحران جدیدی برای دولت ایجاد می کند.

بازار برای ارزیابی اعتبار بودجه موارد زیر را بررسی می کند:

کسری بودجه کنترل پذیر باشد: ریوز باید کسری ۳۰ میلیارد پوندی را جبران کند؛ بازارها رصد می کنند که آیا مفروضات دولت برای جبران ۳۰ میلیارد پوند واقعا عملیاتی است یا صرفاً عددسازی شده است.

منابع درآمدی و هزینه ای واقعی باشد: بازار بررسی می کند که منابع درآمدی ارائه شده واقعی باشند؛ گزارش های اخیر مبنی بر عقب نشینی ریوز از مالیات بر درآمد نشان می دهد که منابع بودجه سخت تر شده اند.

پایداری بدهی دولت در بلندمدت: یعنی ریوز بازار را متقاعد کند که بدهی تحت کنترل بوده و تضمین کند که بدون فشار مضاعف بر بودجه و اقتصاد، می تواند آنها را پرداخت کند.

در صورتی که ریوز موفق به ارائه بودجه معتبر و قابل اعتماد برای بازار نشود، بازار اوراق قرضه انگلستان با فشار فروش گسترده ای مواجه می شود که هزینه استقراض و بازدهی اوراق را در سطح اقتصاد افزایش می دهد؛ افزایش بازدهی اوراق یعنی هزینه تأمین مالی بیشتر برای دولت که اوضاع را بدتر می کند. در واقع، هرچه ریسک مالی از نظر بازار بیشتر باشد، سرمایه گذاران قاعدتاً بازدهی بیشتری برای خرید اوراق دولتی طلب می کنند.

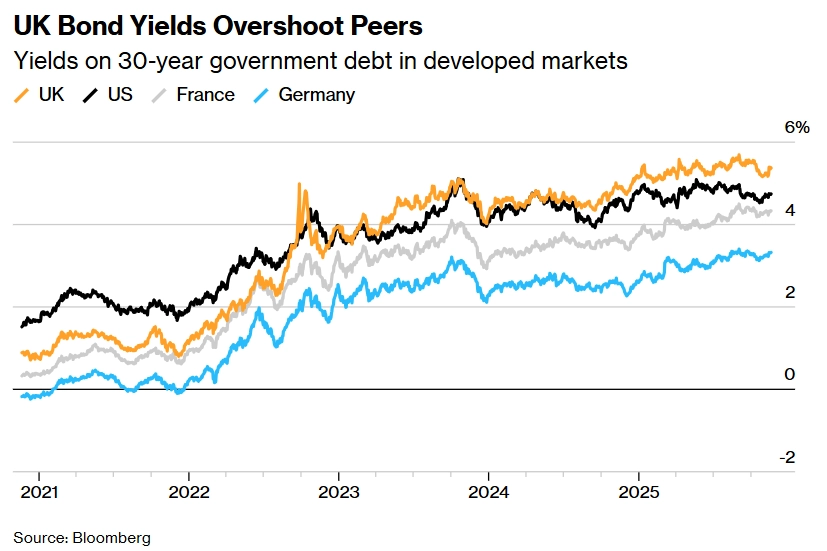

سال مالی گذشته، هزینه تامین مالی دولت ۱۰۶ میلیارد پوند بوده که بسیار بیشتر از ۴۰ میلیارد پوند پیش از دوره کرونا است؛ این افزایش شدید به دلیل تورم بالای انگلستان و افزایش نرخ های بهره بوده است. تصویر زیر نشان می دهد که بازدهی اوراق دولتی ۳۰ ساله انگلستان بسیار بالاتر از سایر بازارهای توسعه یافته است؛ این موضوع از تورم بالاتر انگلستان نسبت به رقبا نشأت می گیرد. به دلیل تبعات برگزیت، بهره وری ضعیف و برخی رویه های ساختاری در قیمت انرژی، تورم انگلستان پس از کرونا شدیدتر از سایر رقبا بوده است.

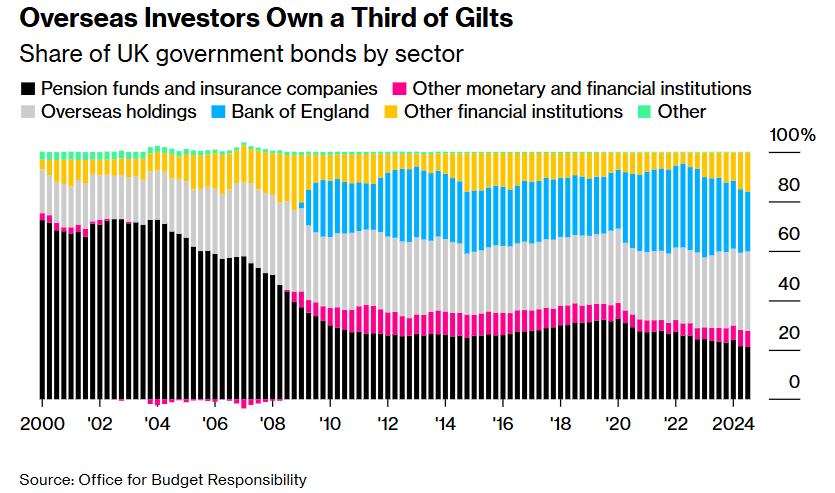

اوراق دولتی (گیلتزها) مخصوصاً بیشتر مستعد فروش هستند!

بازار اوراق دولتی بریتانیا نسبت به رقبا کوچکتر است؛ این یعنی معامله گران کوچک می توانند تأثیر شدیدی در نوسانات بازدهی داشته باشند. البته برخی تغییر ترکیب سرمایه گذاران در بازار گیلتز را مقصر می دانند. صندوق های بازنشستگی که معمولاً خریداران بلندمدت و باثبات هستند، اخیراً به سهام و بازارهای پرریسک تر روی آورده اند؛ همچنین بانک مرکزی انگلستان در حال فروش اوراق و کاهش دارایی ترازنامه است. در چنین شرایطی که تقاضا از سوی خریداران بنیادی کم شده، بازار بیشتر در معرض نوسان از سوی سرمایه گذاران خارجی و معامله گران خرد قرار دارد؛ این دسته از فعالین بازار با کوچک ترین نشانه ای در بودجه آماده فروش اوراق هستند.

تصویر زیر، سهم هر گروه از سرمایه گذاران در بازار گیلتز را نشان می دهد.

دولت انگلستان سابقه خوبی در مدیریت مالی ندارد!

در حالی که رقبا (آلمان، آمریکا و ژاپن) هرگز مجبور نشدند که توسط IMF نجات پیدا کنند، دولت بریتانیا در سال ۱۹۷۶ پس از افزایش ناگهانی هزینه های بدهی و سقوط شدید پوند مجبور شد از IMF وام ۳.۹ میلیارد پوندی دریافت کند.

امسال، یکی از اعضای سابق بانک مرکزی انگلستان شرایط فعلی را با بحران دهه ۷۰ مقایسه کردند؛ زیرا هزینه های استقراض بلندمدت به بالاترین سطح از سال ۱۹۹۸ رسیده است. این شرایط با ارائه بودجه قابل اعتماد و چشم انداز کاهش نرخ بهره بانک مرکزی انگلستان (BOE) احتمالاً آرام می شود.

انتظارات کاهش نرخ بهره انگلستان

آخرین داده ها نشان می دهد که تورم کمتر از انتظارات بانک مرکزی بوده و بازار کار نیز شتاب خود را از دست می دهد. نرخ تورم بریتانیا برای اولین بار پس از هفت ماه در اکتبر کاهش یافته و به ۳.۶ درصد رسیده است. این گزارش امیدها را برای کاهش نرخ بهره در دسامبر زنده کرده و اکنون بازار حدود ۸۰ درصد احتمال می دهد که حداقل یک کاهش دیگر تا پایان سال رخ دهد.

جمع بندی

دولت انگلستان در حالی بودجه را تنظیم می کند که باید بازار اوراق را تحت کنترل نگه دارد و از طرفی وعده های انتخاباتی دولت را نقض نکند. روند سیاست پولی BOE نیز تا حد زیادی به بودجه گره خورده؛ زیرا برخی افزایش مالیات ها ممکن است باعث افزایش تورم و رکود شوند که سیاست پولی و کاهش نرخ بهره را با چالش مواجه می کند. در صورتی که ریوز بتواند اعتماد بازار را از بابت منابع درآمدی جلب کند، بازدهی اوراق دولتی کاهش یافته و از بحران مالی بریتانیا جلوگیری می شود.