دلار آمریکا پس از روی کار آمدن دونالد ترامپ بیش از ۱۱ درصد از ارزش خود را از دست داده است؛ موضوعی که برخلاف انتظار، با استقبال رئیس جمهور آمریکا همراه شده است. دلار معمولاً در دوره های بحران اقتصادی یا ژئوپلیتیکی تقویت می شود، اما در سال ۲۰۲۵ این الگو تغییر کرد. با وجود ریسک های متعدد، دلار تضعیف شد، زیرا بخش قابل توجهی از عدم اطمینان ها از درون اقتصاد آمریکا سرچشمه می گرفت. در این مقاله بررسی می شود که چرا دلار تضعیف شده و چرا ترامپ از این روند حمایت می کند.

نویسنده: سجاد شیخی

دلار آمریکا پس از روی کار آمدن دونالد ترامپ بیش از ۱۱ درصد از ارزش خود را از دست داده است؛ موضوعی که برخلاف انتظار، با استقبال رئیس جمهور آمریکا همراه شده است. دلار معمولاً در دوره های بحران اقتصادی یا ژئوپلیتیکی تقویت می شود، اما در سال ۲۰۲۵ این الگو تغییر کرد. با وجود ریسک های متعدد، دلار تضعیف شد، زیرا بخش قابل توجهی از عدم اطمینان ها از درون اقتصاد آمریکا سرچشمه می گرفت.

در این مقاله بررسی می شود که چرا دلار تضعیف شده و چرا ترامپ از این روند حمایت می کند.

چرا دلار سقوط کرد؟

عوامل متعددی به طور هم زمان بر کاهش ارزش دلار اثرگذار بوده اند. سیاست های تجاری دولت ترامپ در سال ۲۰۲۵ با نوسانات و عدم قطعیت زیادی همراه بود و تعرفه ها به طور مکرر افزایش و کاهش یافتند. این تعرفه ها با هدف حمایت از تولید داخلی و تضعیف صادرات رقبا، به ویژه چین، اعمال شدند.

در کشورهای غربی این دیدگاه وجود دارد که چین با تخصیص یارانه های گسترده و عرضه کالاهای ارزان قیمت، امکان رقابت عادلانه در تجارت جهانی را مختل کرده است. با این حال، داده های موجود نشان می دهد این تعرفه ها تأثیر محدودی بر صادرات چین داشته اند، زیرا چین بخش قابل توجهی از صادرات خود را به بازارهای جایگزین منتقل کرده است.

از سوی دیگر، این سیاست های تعرفه ای از طریق اثرگذاری بر تورم، کاهش نرخ بهره در آمریکا را به تعویق انداختند و به نااطمینانی بازارها دامن زدند.

در اواخر سال ۲۰۲۵، آمریکا شاهد طولانی ترین دوره تعطیلی دولت در تاریخ خود بود. در جریان این تعطیلی، اقتصاد با سطح بالایی از عدم اطمینان مواجه شد؛ انتشار داده های اقتصادی با اختلال همراه بود، نویز آماری افزایش یافت و به تولید ناخالص داخلی خسارت وارد شد. مجموعه این عوامل موجب تضعیف دلار در آن دوره شد.

سیاست خارجی آمریکا نیز در تشدید نااطمینانی نقش داشت. حمایت از اسرائیل در جنگ ۱۲ روزه، مواضع مرتبط با ونزوئلا و افزایش احتمال درگیری با ایران، همگی از دید سرمایه گذاران به عنوان ریسک های ژئوپلیتیکی تلقی شدند.

فدرال رزرو و نقش آن در تضعیف دلار

در کنار عوامل فوق، فشار مداوم ترامپ بر فدرال رزرو برای کاهش نرخ بهره نیز در تضعیف دلار مؤثر بود. ترامپ تمایل داشت ضعف احتمالی اقتصاد ناشی از سیاست های تعرفه ای، از طریق کاهش نرخ بهره جبران شود.

در اقتصادی توسعه یافته مانند آمریکا که استقلال بانک مرکزی از اصول بنیادین آن است، اظهارنظر و مداخله رئیس جمهور در سیاست پولی می تواند استقلال این نهاد را زیر سؤال ببرد و اعتماد سرمایه گذاران را تضعیف کند. نرخ بهره باید صرفاً بر اساس متغیرهای اقتصادی و با هدف کنترل تورم و اشتغال تعیین شود. فدرال رزرو نیز با وجود فشارهای سیاسی، این رویکرد را تحت ریاست پاول دنبال کرد.

هم زمان، با کاهش تورم و نشانه های ضعف در بازار کار، انتظارات بازار برای کاهش نرخ بهره در نیمه دوم سال افزایش یافت. کاهش نرخ بهره، به دلیل افت بازدهی سرمایه گذاری های کم ریسک، معمولاً به تضعیف دلار منجر می شود.

برندگان و بازندگان دلار ضعیف

در صورتی که دلار برای مدت طولانی در برابر ارزهای اصلی جهان تضعیف شود، صادرکنندگان آمریکایی از این وضعیت منتفع خواهند شد. در چنین شرایطی، کالاهای آمریکایی با قیمت پایین تری در بازارهای جهانی عرضه می شوند و قدرت خرید خریداران خارجی افزایش می یابد. این موضوع به طور کلی به نفع تولیدکنندگان آمریکایی تمام می شود.

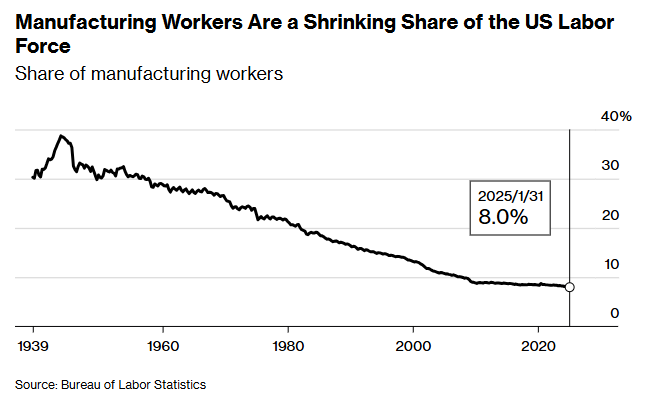

با این حال، باید توجه داشت که سهم تولید صنعتی در اقتصاد آمریکا نسبت به دهه های گذشته به طور قابل توجهی کاهش یافته است. در دهه ۱۹۵۰ بیش از ۳۰ درصد نیروی کار آمریکا در بخش تولید مشغول بودند، در حالی که این رقم اکنون به کمتر از ۸ درصد رسیده است؛ حتی با وجود وعده های ترامپ برای صنعتی سازی مجدد کشور. از این رو، رونق این بخش در کوتاه مدت احتمالاً اثر محدودی بر رشد اقتصادی خواهد داشت، هرچند سیاست تعرفه ای دولت با هدف تقویت همین بخش طراحی شده است.

در مقابل، دلار ضعیف تر به معنای افزایش قیمت کالاهای وارداتی و فشار تورمی برای مصرف کنندگان آمریکایی است. مصرف کنندگان ناچار خواهند بود هزینه بیشتری برای کالاهای وارداتی پرداخت کنند.

تورم بالاتر معمولاً با نرخ های بهره بالاتر همراه است، هرچند این موضوع محل بحث است که آیا رشد اقتصادی سریع می تواند بخشی از فشار تورمی را خنثی کرده و فضای لازم برای کاهش نرخ بهره را فراهم کند یا خیر. نرخ های بهره بالا همچنین به معنای افزایش هزینه تأمین مالی دولت است.

دلار ضعیف و بدهی دولت آمریکا

بدهی دولت آمریکا به حدود ۳۷ تریلیون دلار رسیده و اغلب از آن به عنوان یک بحران یاد می شود. با این حال، مسئله اصلی نه حجم بدهی، بلکه نحوه مدیریت آن است. این بدهی قرار نیست به صورت یک باره بازپرداخت شود، بلکه مجموعه ای از اوراق با سررسیدهای بلندمدت است.

در مقابل این بدهی، آمریکا از سرمایه جهانی برای توسعه زیرساخت ها و تقویت رشد اقتصادی استفاده می کند. این فرآیند بر پایه اعتبار تاریخی اقتصاد آمریکا و توان رشد آن شکل گرفته است. در واقع، آنچه اهمیت دارد رشد اقتصادی است، نه صرفاً میزان بدهی.

در صورتی که اقتصاد آمریکا رشد پایداری داشته باشد، توانایی بازپرداخت بدهی ها حفظ می شود. در سال های اخیر، آمریکا بالاترین رشد اقتصادی را در میان کشورهای گروه هفت ثبت کرده و تاب آوری قابل توجهی در مواجهه با بحران ها نشان داده است.

در این چارچوب، تضعیف دلار می تواند به نفع دولت باشد، زیرا بازپرداخت بدهی ها از منظر واقعی با هزینه کمتری انجام می شود و این چرخه بدهی ادامه می یابد.

آیا دلار جایگاه خود را از دست خواهد داد؟

دلار به طور عمیق در ساختار اقتصاد جهانی ریشه دارد. بخش عمده ای از اوراق خزانه آمریکا در اختیار رقبای اقتصادی این کشور است، قیمت گذاری کامودیتی ها بر مبنای دلار انجام می شود و حدود ۶۰ درصد ذخایر ارزی بانک های مرکزی جهان به دلار نگهداری می شود.

جایگزینی دلار مستلزم تغییرات گسترده در نظام مالی جهانی، رشد اقتصادی و موازنه ژئوپلیتیکی است. قدرت دلار به عنوان ارز مرجع جهانی ناشی از رشد اقتصادی و تاب آوری اقتصاد آمریکاست. خروج سرمایه گذاران خارجی از دارایی های دلاری، با توجه به حجم عظیم این بازار، فرآیندی زمان بر خواهد بود.

برای جایگزینی دلار، ارزی نیاز است که از بازار بدهی عمیق و بسیار نقدشونده برخوردار باشد؛ ویژگی ای که در حال حاضر هیچ کشور دیگری به طور کامل ارائه نمی دهد. محتمل ترین سناریو، حرکت تدریجی جهان به سمت نظامی چندقطبی از نظر ارزی است؛ نظامی که در آن دلار همچنان نقش غالب دارد، هرچند ممکن است سهم آن کاهش یابد.

جمع بندی

دلار ضعیف، تا زمانی که در محدوده ای کنترل شده قرار داشته باشد، می تواند منافع بیشتری برای دولت آمریکا نسبت به دلار بسیار قوی ایجاد کند. این وضعیت از صادرات حمایت می کند، به بخش صنعت کمک می کند و هزینه واقعی بازپرداخت بدهی دولت را کاهش می دهد.

با این حال، تداوم این روند محدودیت هایی دارد. محتمل ترین سناریو، تثبیت دلار در سطوح فعلی یا اندکی بالاتر است؛ زیرا فضای کاهش نرخ بهره محدودتر از انتظارات بازار است و رشد اقتصادی آمریکا در سال ۲۰۲۶ می تواند مانع از تضعیف شدید دلار شود. در عین حال، تمایل سیاستی دولت ترامپ به دلار قوی نیست و این موضوع بر انتظارات بازار اثرگذار خواهد بود.