پولدار شدن بدون در اختیار داشتن سرمایه اولیه به نظر غیرممکن به نظر می رسد، اما واقعیت این است که با ایده های درست، خلاقیت و استفاده هوشمندانه از منابع موجود، می توان مسیر رسیدن به درآمد و موفقیت مالی را آغاز کرد. بسیاری از افراد تصور می کنند پولدار شدن تنها با سرمایه و دارایی شروع می شود، در حالی که تجربه نشان داده است که انگیزه، مهارت و برنامه ریزی می توانند جایگزین سرمایه اولیه شوند و راه رسیدن به فرصت های مالی را هموار کنند.

در این مقاله از موند اف ایکس قصد داریم راهکارهایی عملی و قابل اجرا را معرفی کنیم که به شما کمک می کند حتی بدون سرمایه، درآمد خود را افزایش دهید و به سمت استقلال مالی حرکت کنید. این مسیر نیازمند تفکر استراتژیک، بهره گیری از منابع موجود و خلق ارزش برای دیگران است و می تواند زمینه ای برای رشد پایدار مالی فراهم کند.

ثروت بدون سرمایه گذاری مالی؛ وقتی زمان و توانت پول می شود

هنگامی که صحبت از شروع یک کسب و کار برای کسب ثروت بدون سرمایه به میان می آید، بسیاری از افراد تصور می کنند که منظور شروع مسیر بدون هیچ هزینه و سرمایه گذاری خاصی انجام می شود و می توان فقط به کسب سود پرداخت.

این تفکر رایج به هیچ عنوان درست نیست زیرا سرمایه های ما می توانند انواع و حالت های خاصی داشته باشند و برای شروع نیاز به حداقل سرمایه ها از قبیل: زمان، انرژی، مهارت و ابزارهای پیش فرض و… وجود دارد.

در واقع، هدف این است که با حداقل منابع و موجودی خود شروع کنید و از آن ها برای رشد استفاده کنید. در هر فعالیتی، پیشرفت تدریجی و استفاده هوشمندانه از منابع موجود می تواند شما را به نقطه ای برساند که بدون نیاز به سرمایه گذاری بزرگ، کسب وکار یا فعالیت شما رشد کند و درآمد پایدار داشته باشد. این روند به زمان نیاز دارد و بسته به نوع فعالیت، می تواند به صورت تدریجی و با تلاش مداوم به نتیجه برسد.

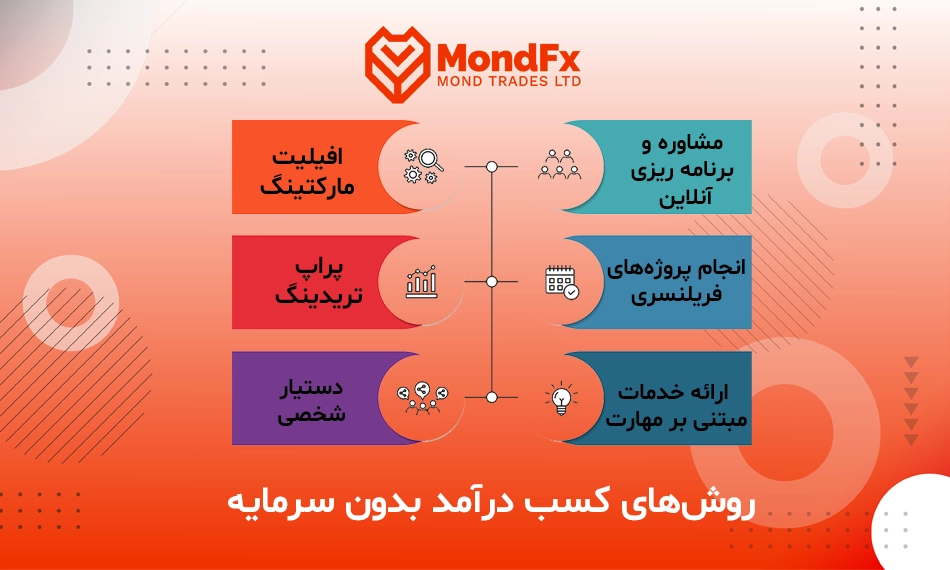

روش های کسب درآمد بدون سرمایه

حال که آماده ایم مسیر پولدار شدن بدون سرمایه را بررسی کنیم، بیایید با روش های عملی و خلاقانه ای آشنا شویم که می توانند درهای فرصت های جدید را به روی شما باز کنند، شما را به درآمد رسانده و پایه ای برای ساخت یک جریان درآمد مستمر و پایدار فراهم کنند.

پراپ تریدینگ

شرکت های پراپ تریدینگ مانند فنفیکس (FeneFx Proprietary Trading) به تریدرهایی که سرمایه شخصی ندارند اما توانایی و استعداد زیادی دارند، این فرصت را می دهد تا با خرید حساب های پراپ و با استفاده از سرمایه شرکت های تامین سرمایه، وارد جریان بازارهای مالی شوند و سود معاملات را با شرکت تامین کننده سرمایه شریک شوند. این روش نه تنها امکان کسب درآمد واقعی را فراهم می کند، بلکه تجربه عملی و مهارت های مالی ارزشمندی نیز به همراه دارد که برای موفقیت در آینده ضروری است.

یکی از بزرگ ترین مزایای پراپ تریدینگ این است که شما بدون نیاز به سرمایه اولیه می توانید وارد معامله گری شوید. بسیاری از افراد به دلیل محدودیت مالی از ورود به بازارهای مالی منصرف می شوند، اما پراپ تریدینگ این مانع را حذف می کند و فرصت برابر برای شروع را فراهم می کند.

کسب درآمد واقعی و مستمر

در این روش، تریدر با استفاده از سرمایه شرکت معاملات واقعی انجام می دهد و سود حاصل از این معاملات بین او و شرکت تقسیم می شود. بنابراین، حتی بدون داشتن سرمایه شخصی، می توان به درآمد ملموس و قابل توجهی دست یافت و مسیر کسب درآمد را آغاز کرد.

رشد مهارت های مالی و تصمیم گیری هوشمندانه

پراپ تریدینگ تنها به کسب پول و جایزه محدود نمی شود؛ بلکه فضایی حرفه ای برای یادگیری تحلیل بازارها، مدیریت ریسک و اتخاذ تصمیمات مالی هوشمند را هم برای تریدرها فراهم می کند. کسب تجربه در این محیط باعث می شود تریدر بتواند مهارت های خود را به سرعت توسعه دهد و پایه ای برای موفقیت مالی بلندمدت بسازد.

محیط حرفه ای و حمایت آموزشی

شرکت های پراپ تریدینگ مانند فنفیکس، اغلب ابزارها، آموزش ها و پشتیبانی حرفه ای لازم برای معامله را به صورت رایگان و برخی دیگر در قبال دریافت هزینه ای در اختیار تریدرها قرار می دهند. این پشتیبانی باعث می شود مسیر یادگیری کوتاه تر شود و فرد با اعتماد به نفس بیشتری وارد معاملات شود.

به این دلایل، پراپ تریدینگ یکی از بهترین و عملی ترین روش ها برای کسانی است که می خواهند بدون سرمایه اولیه وارد مسیر کسب درآمد شوند و همزمان مهارت های مالی و تجربه عملی ارزشمندی برای آینده خود به دست آورند.

انجام پروژه های فریلنسری

یکی از روش های شناخته شده و معتبر برای کسب درآمد و پولدار شدن بدون نیاز به سرمایه اولیه، فریلنسری است. در این سبک از مشاغل، میزان ساعت کاری، تعداد پروژه ها و حتی نوع فعالیت به خود شما بستگی دارد و می توانید با برنامه ریزی مناسب، درآمد خود را مدیریت کنید. از مزایای این روش می توان به موارد زیر اشاره کرد:

انعطاف پذیری و کنترل روی کار

یکی از مزایای اصلی فریلنسری این است که شما کنترل کامل روی میزان کار و زمان صرف شده دارید. می توانید پروژه ها را بر اساس توانایی و علاقه خود انتخاب کنید و سبک کاری خود را مطابق با برنامه زندگی تان تنظیم کنید.

فرصت های درآمدی متنوع

اگر مهارت هایی مانند نویسندگی، طراحی و گرافیک، ترجمه، برنامه نویسی، مشاوره و… دارید، فریلنسری می تواند مسیر درآمدی بسیار مناسبی برای شما باشد. این شغل محدود به یک حوزه یا صنعت خاص نیست و امکان بهره گیری از مهارت های متنوع را فراهم می کند.

دسترسی به پلتفرم های جهانی و ایرانی

امروزه پلتفرم های فریلنسری متعددی در ایران و سراسر جهان وجود دارند که به فریلنسرها اجازه می دهند بر اساس مهارت ها و علاقه های خود از بین پروژه های متعدد، مناسب ترین ها را انتخاب کنند. این فرصت، امکان کسب درآمد از منابع مختلف و حتی ساخت نمونه کارهای بین المللی را فراهم می کند.

به این ترتیب، فریلنسری نه تنها راهی عملی برای شروع درآمد بدون سرمایه اولیه است، بلکه بستری برای رشد مهارت ها، افزایش تجربه کاری و ایجاد درآمد پایدار در طول زمان نیز به شمار می رود.

تولید محتوا یکی از روش های درآمدزایی آنلاین است که نیازی به سرمایه اولیه ندارد. شما می توانید با تولید محتوای متنی، ویدیویی، تصویری یا حتی پادکست، برای وب سایت ها و برندها خدماتی را ارائه دهید و به صورت پروژه ای یا قراردادی با آن ها همکاری کنید.

علاوه بر آن، مدیریت شبکه های اجتماعی نیز یک فرصت عالی برای کسب درآمد آنلاین است؛ برندها به دنبال افرادی هستند که بتوانند استراتژی های موثر برای جذب مخاطب، افزایش تعاملات و رشد فروش در پلتفرم های اجتماعی طراحی و اجرا کنند. با تسلط بر مهارت های تولید محتوا و مدیریت شبکه های اجتماعی، شما می توانید بدون سرمایه اولیه، درآمد مستمر و حتی فرصت های همکاری بلندمدت با شرکت ها و برندهای معتبر ایجاد کنید و مسیر حرفه ای خود در دنیای دیجیتال را به صورت پایدار توسعه دهید.

افیلیت مارکتینگ (Affiliate Marketing)

افیلیت مارکتینگ یعنی همکاری در فروش با دیگران. امروزه فروشگاه های زیادی برای افزایش میزان فروش خود، خدمات افیلیت را ارائه می دهند و شما به عنوان فروشنده آن ها از طریق لینک هایی که در اختیار شما قرار گرفته است به ازای هر خرید، مقداری کمیسیون مشخص را دریافت می کنید.

در این مدل از کسب و کار شما باید بازاریابی هوشمندانه و انتخاب محصولات مناسبی برای فروش داشته باشید و مانند یک فروشنده واقعی در بازارهای فیزیکی باید روزانه ساعت کاری مشخص و آمار دقیق و منظمی داشته باشید.

ساخت و فروش دوره های آموزشی

اگر در زمینه خاصی تخصص دارید، می توانید دوره های آموزشی کوتاه (مینی دوره ها) ایجاد کنید و آن ها را در پلتفرم های خاصی که برای این کار تعبیه شده اند قرار دهید. یا می توانید آن ها را در پلتفرم های آنلاینی مانند: YouTube آپلود کنید و یک کانال YouTube برای خود راه اندازی کنید و از این طریق حتی به کسب درآمدهای بسیار زیادی برسید.

این کار علاوه بر ایجاد درآمد مستقیم، امکان گسترش برند شخصی شما را فراهم می کند. به عنوان مثال، می توانید یک کانال یوتیوب یا تیک تاک در زمینه هایی مانند سفرهای اقتصادی، ساخت محصولات دست ساز یا معرفی کتاب و فیلم ایجاد کنید و از طریق جذب مخاطب، تبلیغات، اسپانسرینگ و حتی فروش محصولات مرتبط، به درآمد قابل توجهی برسید. ترکیب تولید محتوا با افیلیت مارکتینگ می تواند به مرور زمان یک منبع درآمد پایدار و مقیاس پذیر برای شما ایجاد کند.

مشاوره و برنامه ریزی آنلاین

اگر در زمینه هایی مانند مدیریت زمان، بهبود فردی، برنامه ریزی، نظم شخصی یا حتی هدف گذاری تجربه و مهارت کافی دارید، می توانید با جذب افرادی که به این مهارت ها نیاز دارند، یک مسیر درآمدزایی پایدار و بدون سرمایه برای خود ایجاد کنید. بسیاری از دانش آموزان، صاحبان کسب وکار، ورزشکاران و حتی افراد عادی برای رسیدن به اهداف خود به برنامه های شخصی سازی شده و یک مربی یا مشاور نیاز دارند تا بتوانند با نظم بیشتری حرکت کنند.

شما می توانید با ارائه برنامه های منظم هفتگی یا ماهانه، همراه با پیگیری و پشتیبانی، به این افراد کمک کنید تا مسیر خود را بهتر پیش ببرند. چنین خدماتی علاوه بر اینکه ارزش واقعی برای مخاطب ایجاد می کند، برای شما نیز امکان کسب درآمد خوب، رشد مهارت های فردی و حتی ساخت یک برند شخصی قوی در حوزه مشاوره و کوچینگ را فراهم می سازد.

دستیار شخصی

دستیار شخصی یا Personal Assistant یکی از آن دسته مشاغل پردرآمد اما ناشناخته است.

این شغل به افرادی که مهارت های سازماندهی، مدیریت زمان و ارتباطات قوی دارند، این امکان را می دهد که به دیگران در برنامه ریزی، مدیریت جلسات، پاسخ دهی به مکاتبات و حتی ترتیب دادن سفرهای شخصی یا کاری کمک کنند. دستیاران شخصی معمولاً برای مدیران، کارآفرینان، افراد مشغول یا حتی کسب وکارها کار می کنند و مسئولیت هایی مانند تنظیم زمان بندی ها، مدیریت تماس ها و ایمیل ها، انجام خریدهای شخصی و پیگیری امور مالی را بر عهده دارند.

ارائه خدمات مبتنی بر مهارت

اگر مهارت خاصی مانند: تعمیرات لوازم خانگی و برقی، تعمیرات موبایل، تعمیرات خودرو یا نوع دیگری از مهارت های خدماتی را بلد هستید و تمایل دارید این خدمات را به صورت آزاد و در قالب سفارش های مختلف به افراد ارائه کنید، شما می توانید با ثبت آگهی در سایت های تخصصی و درج توضیحات خود، از خدمات بررسی فنی مشکلات بهره برداری کرده و سفارشات کاری خود را قبول کنید. در این کار نیازی به سرمایه اولیه خاصی وجود ندارد و فقط با درج آگهی و داشتن مهارت و ابزارهای لازم می توانید به سادگی به کسب درآمد بپردازید.

کلام آخر

پولدار شدن بدون سرمایه، نمایانگر این است که شما شجاعت، خلاقیت و مهارت های لازم برای اینکه در دنیای جدیدی از کسب و کار قدم بگذارید و از محوطه امن خود خارج شوید را پیدا کرده اید با این حال مهم است که در این مسیر جدید استراتژی های هوشمندانه ای به کار ببرید و رویکردهای خود را در برابر این شرایط جدید همیشه به روز نگه دارید.

مهم است که در این مسیر بر روی خود سرمایه گذاری کنید و مهارت ها و آموزش های خود را به روز نگه دارید. به یاد داشته باشید که پولدار شدن یک فرایند تدریجی است که نیاز به صبر و استقامت دارد و همیشه امکان از دست دادن سرمایه در شروع هر کاری قبل از سوددهی وجود دارد.

همچنین، از حداکثر منابع در اختیار خود استفاده کنید و با درآمدهای کسب شده سعی در ارتقا آن ها داشته باشید و از شبکه سازی اجتماعی و روابط شخصی خود با دیگران برای کسب موقعیت های جدید استقبال کنید.

وقتی سرمایه نداری، از کجا شروع کنی؟ (راهنمای اول برای کسی که هیچ ندارد)

بسیاری از افراد وقتی با سؤال «چگونه پولدار شویم بدون سرمایه» روبه رو می شوند، اولین واکنش شان ناامیدی است. احساس می کنند دست شان خالی است، نه پول دارند، نه ارتباط، نه حتی تجربه کافی. اما واقعیت این است که «کسی که سرمایه ندارد» دقیقاً همان کسی است که باید از داشته های نامرئی خود شروع کند.

داشته های نامرئی شما شامل این موارد است: زمان آزاد، توانایی یادگیری سریع، دسترسی به اینترنت، مهارت هایی که شاید ارزش آن ها را دست کم گرفته اید (مثل نوشتن، صحبت کردن، حل مسئله، سازماندهی) و شبکه ارتباطی اولیه ای که همه دارند.

قبل از هر اقدامی، این سه سؤال را از خودتان بپرسید:

۱. در چه کاری بهتر از اطرافیانم هستم؟

۲. چه مشکلی در اطرافم وجود دارد که می توانم حل کنم؟

۳. چقدر وقت آزاد روزانه دارم که می توانم به درآمدزایی اختصاص دهم؟

جواب این سه سؤال نقطه شروع شماست. نیازی نیست از روز اول درآمد بزرگ داشته باشید؛ هدف این است که اولین جریان درآمدی کوچک را بسازید و سپس آن را مقیاس بدهید.

برنامه کسب درآمد بدون سرمایه: یک نقشه راه واقع بینانه

داشتن یک برنامه کسب درآمد بدون سرمایه، تفاوت بین کسی است که چند ماه تلاش می کند و بیخیال می شود، با کسی که به درآمد پایدار می رسد. در ادامه یک نقشه راه ۴ مرحله ای برای شروع ارائه می دهیم:

**مرحله اول — شناسایی (هفته اول):** تمام مهارت ها، دانش ها و علاقه مندی های خود را فهرست کنید. هیچ چیزی را کوچک نشمارید. آشپزی، نوشتن، تدریس، رانندگی، بازی با بچه ها، تعمیر وسایل — همه اینها قابل تبدیل به درآمد هستند.

**مرحله دوم — انتخاب مسیر (هفته دوم):** از بین روش هایی که در این مقاله معرفی می شوند، دو یا سه روش را انتخاب کنید که با مهارت های شما همخوانی بیشتری دارند. توجه کنید که در ابتدا نباید روی همه چیز همزمان کار کنید.

**مرحله سوم — آزمایش سریع (ماه اول):** با حداقل امکانات شروع کنید. یک پروفایل فریلنسری بسازید، یک پست در شبکه اجتماعی بگذارید، یک آگهی خدمات ثبت کنید. هدف در این مرحله اولین درآمد کوچک است، نه درآمد بزرگ.

**مرحله چهارم — بهینه سازی و رشد (ماه دوم به بعد):** بعد از اولین درآمد، ببینید چه چیزی جواب داده و روی آن بیشتر تمرکز کنید. درآمد حاصله را برای یادگیری مهارت های بیشتر سرمایه گذاری کنید.

نکته مهم: «بدون سرمایه» به معنی بدون زحمت نیست. در واقع وقتی سرمایه مالی ندارید، باید با سرمایه زمان و انرژی جبران کنید. کسانی که این واقعیت را می پذیرند، سریع تر به نتیجه می رسند.

شغل های پردرآمد بدون سرمایه در منزل (لیست کامل با درآمد تخمینی)

اگر دنبال شغل های پردرآمد خانگی بدون سرمایه هستید، باید بدانید که انتخاب های متنوعی وجود دارند. در اینجا مهم ترین آن ها را با درآمد تخمینی برای بازار ایران معرفی می کنیم:

**۱. ترجمه متون (درآمد: ۵ تا ۳۰ میلیون تومان در ماه):** اگر به زبان انگلیسی، آلمانی، فرانسوی یا هر زبان دیگری تسلط دارید، ترجمه یکی از پرتقاضاترین خدمات آنلاین است. پلتفرم هایی مانند ترجمیک، پروژه و تریدوس از جمله بسترهای ایرانی هستند.

**۲. ویراستاری و تولید محتوا (درآمد: ۴ تا ۲۰ میلیون تومان):** وب سایت ها و کسب وکارها به طور مداوم به محتوا نیاز دارند. اگر قلم خوبی دارید، می توانید از همین امروز شروع کنید.

**۳. تدریس آنلاین (درآمد: ۵ تا ۵۰ میلیون تومان):** تدریس ریاضی، زبان، موسیقی، برنامه نویسی یا هر درسی که در آن متخصص هستید. پلتفرم هایی مانند آموزشگاه های آنلاین، اینستاگرام و حتی گوگل میت این امکان را فراهم می کنند.

**۴. طراحی گرافیک (درآمد: ۵ تا ۴۰ میلیون تومان):** با نرم افزارهایی مانند کانوا (رایگان) می توانید بدون هیچ هزینه ای شروع کنید و پس از رشد، به ابزارهای حرفه ای تر بروید.

**۵. داده پردازی و مجازی سازی (۳ تا ۱۵ میلیون تومان):** کارهایی مانند ورود داده، تحقیق آنلاین، تنظیم صفحات گسترده — کارهایی که نیاز به مهارت فنی بالایی ندارند اما درآمد ثابت دارند.

**۶. مدیریت شبکه اجتماعی (۵ تا ۳۰ میلیون تومان):** کسب وکارهای کوچک به کسی نیاز دارند که صفحات اینستاگرام، تلگرام یا لینکدین شان را مدیریت کند.

**۷. پراپ تریدینگ (درآمد متغیر، بالقوه بسیار بالا):** برای افرادی که آموزش کافی دیده اند، یکی از پرسودترین گزینه ها است که در ادامه مقاله به تفصیل توضیح داده شده است.

واسطه گری و دلالی بدون سرمایه: بهترین روش برای کسانی که ارتباطات دارند

«بهترین دلالی بدون سرمایه» یکی از پرجستجوترین سؤالات در این حوزه است و دلیل آن هم روشن است: واسطه گری هوشمند می تواند درآمد بسیار بالایی داشته باشد بدون اینکه یک ریال سرمایه مالی نیاز داشته باشد.

واسطه گری یعنی شما دو طرف معامله را به هم وصل می کنید و از این اتصال درآمد کسب می کنید. در اینجا چند نوع واسطه گری بدون سرمایه را معرفی می کنیم:

**واسطه گری در فروش ملک و خودرو:** با پیدا کردن خریدار و فروشنده و کمک به عقد قرارداد، می توانید کمیسیون خوبی دریافت کنید. نیازی به مجوز رسمی در مراحل اولیه ندارید.

**واسطه گری در استخدام و منابع انسانی:** کسب وکارها به دنبال نیروی کار مناسب هستند و متخصصان به دنبال کار. شما می توانید با ارتباط دادن این دو طرف، حق معرفی دریافت کنید.

**واسطه گری در پروژه های دیجیتال:** پروژه ها را از مشتریان بگیرید و به فریلنسرهای دیگر بدهید و تفاوت را به عنوان کمیسیون نگه دارید. این مدل که به آن «آژانس کوچک» می گویند، یکی از رایج ترین مدل های کسب وکار بدون سرمایه است.

**واسطه گری در تأمین کالا:** برخی تولیدکنندگان به توزیع کننده نیاز دارند. شما می توانید بدون خرید کالا، سفارش بگیرید، به تولیدکننده منتقل کنید و پورسانت دریافت کنید.

نکته مهم در واسطه گری: اعتماد حرف اول را می زند. ساخت یک شهرت خوب در ابتدا مهم تر از درآمد فوری است. اولین معاملات را با حاشیه سود کمتر انجام دهید تا اعتبار بسازید.

پراپ تریدینگ: کسب درآمد از بازارهای مالی بدون سرمایه شخصی

پراپ تریدینگ (Proprietary Trading) یکی از جذاب ترین روش های کسب درآمد برای کسانی است که به بازارهای مالی علاقه دارند اما سرمایه کافی برای معامله ندارند. در این مدل، شرکت های تامین سرمایه (Prop Firms) سرمایه خود را در اختیار تریدرهای با استعداد می گذارند و در سود معاملات با آن ها شریک می شوند.

**چگونه پراپ تریدینگ کار می کند؟**

معمولاً فرایند پراپ تریدینگ به این شکل است:

۱. تریدر یک حساب ارزیابی (Challenge) خریداری می کند.

۲. در یک یا دو مرحله آزمون، توانایی معامله گری خود را اثبات می کند.

۳. پس از قبولی، حساب فاند شده (Funded Account) با سرمایه واقعی شرکت دریافت می کند.

۴. سود حاصل از معاملات بین تریدر و شرکت تقسیم می شود — معمولاً ۷۰ تا ۹۰ درصد سهم تریدر است.

**چه چیزی برای شروع پراپ تریدینگ نیاز دارید؟**

- آموزش تحلیل تکنیکال و فاندامنتال

- مدیریت ریسک و سرمایه (مهم ترین مهارت)

- آشنایی با پلتفرم معاملاتی (مثل MetaTrader 4 یا 5)

- صبر و انضباط روانشناختی

- هزینه خرید حساب چالش (که نسبت به سرمایه ای که دریافت می کنید بسیار کم است)

**هزینه و بازده تخمینی:**

هزینه خرید حساب چالش معمولاً بین ۵۰ تا ۵۰۰ دلار است (بسته به حجم سرمایه)، در حالی که حساب فاند شده می تواند ۱۰,۰۰۰ تا ۲۰۰,۰۰۰ دلار سرمایه داشته باشد. یک تریدر موفق با نرخ بازدهی ۵ تا ۱۰ درصد ماهانه می تواند درآمد بسیار قابل توجهی کسب کند.

**نکات مهم قبل از شروع:**

پراپ تریدینگ برای کسانی مناسب است که قبلاً آموزش دیده اند. ورود بدون آمادگی کافی منجر به از دست دادن هزینه حساب چالش می شود. پیش از هر چیز، حداقل ۳ تا ۶ ماه روی یک حساب دمو (آزمایشی) تمرین کنید.

فریلنسری در ایران: پلتفرم ها، مهارت ها و راهنمای شروع گام به گام

فریلنسری یکی از ثابت شده ترین روش های کسب درآمد بدون سرمایه اولیه است. اما برای موفقیت در آن باید بدانید از کجا شروع کنید و از کدام پلتفرم ها استفاده کنید.

**پلتفرم های ایرانی فریلنسری:**

- **پونیشا:** بزرگ ترین پلتفرم فریلنسری ایران برای پروژه های طراحی، برنامه نویسی، تولید محتوا و بیشتر

- **فریلنسر ایران:** مناسب برای پروژه های دیجیتال مارکتینگ و سئو

- **آلاء:** پلتفرم تخصصی برای خدمات آموزشی و تدریس

- **کارلنسر:** برای پروژه های IT و فناوری

**پلتفرم های بین المللی (برای درآمد دلاری):**

- Upwork، Fiverr، Freelancer.com، Toptal

**راهنمای گام به گام شروع فریلنسری:**

گام ۱ — انتخاب تخصص: یک حوزه مشخص انتخاب کنید. «فریلنسر همه کاره» معمولاً کمتر از «متخصص یک حوزه» درآمد دارد.

گام ۲ — ساخت نمونه کار (Portfolio): حتی اگر تجربه ندارید، می توانید چند پروژه نمونه رایگان یا با تخفیف انجام دهید تا نمونه کار داشته باشید.

گام ۳ — بهینه کردن پروفایل: عکس حرفه ای، توضیح واضح از خدماتتان، و چند نظر مثبت اولیه — همه اینها نرخ دریافت سفارش را به شدت افزایش می دهند.

گام ۴ — قیمت گذاری هوشمند: در ابتدا قیمت پایین تر از بازار بگذارید تا نظرات خوب جمع کنید، سپس به تدریج قیمت را افزایش دهید.

گام ۵ — ارتباط مستمر با مشتریان: فریلنسرهای موفق ۸۰٪ درآمدشان از مشتریان قدیمی است. رابطه خوب نگه دارید.

**پرسودترین مهارت های فریلنسری در ایران:**

برنامه نویسی (به خصوص فرانت اند و موبایل)، طراحی UI/UX، سئو و دیجیتال مارکتینگ، ویدیو مارکتینگ و تدوین ویدیو، ترجمه تخصصی.

افیلیت مارکتینگ برای مبتدیان: چگونه بدون محصول، درآمد کسب کنیم؟

افیلیت مارکتینگ (همکاری در فروش) یکی از جذاب ترین مدل های کسب درآمد آنلاین است چون نیازی به ساخت محصول، مدیریت موجودی یا خدمات پس از فروش ندارید. شما فقط باید مشتری پیدا کنید.

**چطور کار می کند؟**

شما یک لینک اختصاصی دریافت می کنید. هر بار که کسی از طریق لینک شما خرید کند، درصدی از مبلغ فروش به عنوان کمیسیون به شما تعلق می گیرد. این درصد بسته به حوزه از ۵٪ تا ۵۰٪ متفاوت است.

**بهترین پلتفرم های افیلیت ایرانی:**

- **دیجی کالا افیلیت:** کمیسیون ۲ تا ۷ درصد از فروش

- **ایمالز:** مناسب برای محصولات متنوع

- **آمازون آفیلیت:** برای درآمد دلاری (نیاز به ترافیک انگلیسی زبان)

- **پلتفرم های آموزشی:** کمیسیون های بالاتر، معمولاً ۲۰ تا ۴۰ درصد

**راهنمای شروع افیلیت مارکتینگ:**

مرحله ۱: یک کانال توزیع انتخاب کنید — اینستاگرام، کانال تلگرام، وبلاگ، یوتیوب یا حتی گروه های واتس اپ.

مرحله ۲: یک نیش (Niche) مشخص انتخاب کنید. فروش همه چیز برای همه کس کار نمی کند. مثلاً «محصولات مادر و کودک» یا «ابزارهای دیجیتال برای کسب وکار».

مرحله ۳: محتوای باارزش بسازید که محصول را به طور طبیعی معرفی کند — نه صرفاً تبلیغ.

مرحله ۴: آمار لینک ها را رصد کنید و ببینید کدام محتوا بیشترین تبدیل را دارد.

**ترکیب افیلیت با تولید محتوا:**

قوی ترین مدل این است که محتوا بسازید (مثلاً «بهترین لپتاپ های زیر ۲۰ میلیون») و در آن محتوا لینک های افیلیت قرار دهید. این محتوا یک بار ساخته می شود اما ماه ها و سال ها درآمد می سازد.

تولید محتوا و یوتیوب: چگونه از صفر به درآمد پایدار برسیم؟

تولید محتوا یکی از معدود مسیرهایی است که می توان از صفر مطلق شروع کرد و به درآمدهای بسیار بزرگ رسید. اما مسیر آن باید درست طی شود.

**انواع محتوا که می توانید بسازید:**

- ویدیو در یوتیوب (آموزشی، سرگرمی، ولاگ، نقد و بررسی)

- پادکست (آموزشی، مصاحبه، داستانی)

- مقاله وبلاگ و سئو

- محتوای اینستاگرام و تیک تاک

- خبرنامه ایمیلی

**روش های کسب درآمد از محتوا:**

۱. تبلیغات (یوتیوب ادسنس، تبلیغات در پادکست)

۲. اسپانسرشیپ از برندها

۳. فروش محصول دیجیتال (دوره، کتاب)

۴. افیلیت مارکتینگ

۵. عضویت پولی (پاتریون، کانال VIP)

**نکات مهم برای رشد سریع تر:**

بر خلاف تصور رایج، نیازی به تجهیزات گران قیمت ندارید. یک گوشی متوسط با دوربین خوب، نور طبیعی و میکروفون ارزان برای شروع کافی است. آنچه مخاطبان را نگه می دارد ارزش محتوا است، نه کیفیت تصویر.

**بازه زمانی واقع بینانه:**

انتظار درآمد از یوتیوب را در ۶ ماه اول نداشته باشید. اما اگر ثابت قدم باشید و هر هفته یک ویدیو منتشر کنید، اکثر کانال ها بعد از ۱۲ تا ۱۸ ماه به درآمد قابل توجه می رسند.

کسب درآمد از مهارت های خدماتی و شغل های آزاد در منزل

یکی از سریع ترین راه های پول درآوردن بدون سرمایه، فروش مهارت های خدماتی است. این مهارت ها معمولاً قبلاً داشته اید ولی قدر آن ها را نمی دانستید.

**مهارت های خدماتی پرتقاضا:**

- آموزش رانندگی شخصی

- خدمات خانگی (نظافت، آشپزی، نگهداری از کودک/سالمند)

- تعمیرات (لوازم خانگی، موبایل، کامپیوتر، خودرو)

- باغبانی و فضای سبز

- حمل ونقل با خودروی شخصی

- خیاطی و تعمیرات لباس

- آموزش ورزش (یوگا، شنا، فوتبال)

**کجا آگهی بدهید؟**

- دیوار و شیپور (رایگان)

- اینستاگرام شخصی

- گروه های محله ای در واتس اپ و تلگرام

- دهان به دهان از طریق خانواده و دوستان

**چطور قیمت گذاری کنید؟**

ابتدا قیمت رقبا را بررسی کنید. برای شروع می توانید ۱۰ تا ۲۰ درصد پایین تر از میانگین بازار قیمت بدهید تا مشتریان اولیه جذب شوید. پس از جمع آوری نظرات مثبت، قیمت را به تدریج افزایش دهید.

**از مهارت یک بار فروش به درآمد مستمر:**

هدف این است که مهارت خدماتی خود را از «کار یک بار» به «مشتریان ثابت» تبدیل کنید. یک مشتری راضی که هر ماه از شما خدمات می گیرد بسیار ارزشمندتر از ده مشتری یک بار است.

ذهنیت ثروت ساز (Wealth Mindset)؛ پیش نیازی که اغلب نادیده گرفته می شود

بسیاری از افراد وقتی به دنبال راهی برای ثروتمند شدن می گردند، اول سراغ روش ها و ابزارها می روند — اما اغلب از یک پیش نیاز اساسی غافل می مانند: ذهنیتی که پشت هر تصمیم مالی نشسته است. ذهنیت ثروت (Wealth Mindset) نه یک مفهوم انگیزشی انتزاعی، بلکه نقشه ی ذهنی ای است که تعیین می کند با درآمد خود چه کار می کنید.

اگر این نقشه اشتباه باشد، هیچ روش، پلتفرم یا مهارتی شما را به مقصد نمی رساند — چون پول به دست می آید و همان طور که آمده، می رود. درک این موضوع برای هر کسی که می خواهد بدون سرمایه ی اولیه مسیر مالی خود را بسازد، حیاتی است.

**تفاوت دو دنیای ذهنی: کمیابی در برابر فراوانی**

ذهنیت کمیابی (Scarcity Mindset) می گوید منابع محدودند، فرصت ها نصیب دیگران می شود و هر ریسکی تهدید است. ذهنیت فراوانی (Abundance Mindset) می گوید فرصت ها قابل خلق هستند، یادگیری می تواند جای سرمایه را بگیرد و هر شکست، داده ای برای بهبود است.

تفاوت را با یک مثال عینی ببینید: دو نفر هر دو ماهانه ۵ میلیون تومان درآمد دارند. نفر اول با ذهنیت کمیابی، هر بار که درآمد می گیرد احساس می کند «این پول کم است و اگر ذخیره کنم چیزی برای زندگی نمی ماند» — در نتیجه هیچ ذخیره ای ندارد و پس از یک سال دقیقاً همان جاست که شروع کرده. نفر دوم با ذهنیت فراوانی، همان اول ماه ۱۰٪ یعنی ۵۰۰ هزار تومان را کنار می گذارد، با ۴.۵ میلیون زندگی می کند و پس از یک سال ۶ میلیون تومان دارد که می تواند آن را وارد یک مهارت یا ابزار سرمایه گذاری کند. هوش مالی (Financial Intelligence) اینجا کار نمی کند مگر که این ذهنیت پایه وجود داشته باشد.

**۳ باور مالی رایج که مانع شما هستند**

باور مالی (Financial Belief) اول: «بدون پارتی و رابطه نمی شود.» این باور در جامعه ی فارسی زبان بسیار رایج است، اما واقعیت اقتصاد دیجیتال آن را رد می کند — صدها فریلنسر ایرانی در پلتفرم های جهانی بدون هیچ رابطه ای به درآمد دلاری رسیده اند، صرفاً با نمونه کار و مهارت قابل اثبات. باور دوم: «شرایط اقتصادی اجازه نمی دهد.» اما تورم و بی ثباتی ارزی برای کسی که مهارتش را به دلار می فروشد، نه تنها مانع نیست بلکه مزیت رقابتی است. باور سوم: «پول پول می آورد، من که سرمایه ندارم.» این جمله نیمی از حقیقت است — وقتی سرمایه ی مالی نداری، سرمایه ی انسانی یعنی مهارت، وقت و یادگیری جایش را می گیرد، و این دقیقاً محور اصلی مسیر ثروت سازی بدون سرمایه است.

**تمرین عملی: ۴ گام برای بازنویسی یک باور مالی منفی**

۱) **شناسایی:** باور منفی را دقیقاً با صدای بلند یا روی کاغذ بنویسید — مثلاً «من هرگز نمی توانم پس انداز کنم.» ابهام را از بین ببرید.

۲) **ریشه یابی:** از کجا یاد گرفتید؟ خانواده، محیط، تجربه ی شخصی؟ وقتی منشأ را می بینید، باور از «حقیقت مطلق» به «آموخته ی قابل تغییر» تبدیل می شود.

۳) **جایگزینی:** یک جمله ی سازنده بنویسید که باورپذیر باشد، نه آرمانی — نه «من میلیاردر می شوم» بلکه «من می توانم هر ماه ۵٪ از درآمدم را ذخیره کنم و این عادت را تقویت کنم."

۴) **تکرار روزانه:** این جمله را هر صبح بخوانید و مهم تر از آن، یک عمل کوچک در همان روز انجام دهید که آن باور را تأیید کند — ذخیره ی همان ۵٪، یاد گرفتن یک مفهوم مالی، یا ثبت نام در یک دوره.

**محیط اجتماعی: نادیده گرفته شده ترین عامل**

تحقیقات نشان می دهد درآمد افراد اغلب به میانگین درآمد ۵ نفر نزدیکِ اطرافشان نزدیک است. این نه تصادف است، نه جبر — نتیجه ی مستقیم این است که با چه کسانی درباره ی پول، فرصت و ریسک صحبت می کنید. اگر اطرافیان شما فرصت را تهدید می بینند، ناخودآگاه تصمیمات شما هم در همان مسیر قرار می گیرد. انتخاب محیط — حتی به شکل آنلاین، از طریق جوامع حرفه ای، پادکست ها یا مشاوران — بخشی از کار روی ذهنیت است.

**ذهنیت در فارکس: قمارباز یا سرمایه گذار؟**

این بحث مستقیماً به بازارهای مالی هم وصل می شود. تریدری که با ذهنیت کمیابی وارد فارکس می شود، دنبال «یک معامله ی نجات دهنده» است — حجم بالا می گیرد، حد ضرر ندارد و وقتی بازار خلاف پیش می رود، به امید برگشت نگه می دارد. فرض کنید روی EURUSD در 1.0850 خرید می گیرد بدون حد ضرر، بازار تا 1.0780 می ریزد و ۷۰ پیپ ضرر می دهد — معادل ۷٪ از حساب $۱۰٬۰۰۰. در مقابل، تریدری با ذهنیت سرمایه گذار همان جفت ارز را در 1.0850 می خرد، حد ضرر را در 1.0820 می گذارد، هدف را در 1.0910 تعریف می کند، نسبت ریسک به پاداش (R:R) برابر ۱:۲ دارد و تنها ۱٪ از حساب را ریسک می کند. فارکس بازاری با ریسک واقعی است و همین تفاوت ذهنیتی است که بین ماندن و از دست دادن سرمایه فاصله می اندازد.

**Mini-FAQ**

**آیا ذهنیت به تنهایی کافی است؟**

خیر — ذهنیت ثروت (Wealth Mindset) شرط لازم است، نه کافی. بدون مهارت، اقدام و اطلاعات درست، فقط احساس خوبی خواهید داشت. اما بدون آن، هیچ مهارت و روشی به نتیجه نمی رسد.

**چقدر طول می کشد ذهنیت تغییر کند؟**

پژوهش های روان شناسی شناختی نشان می دهند تغییر الگوی فکری با تمرین روزانه بین ۶۶ تا ۹۰ روز زمان می برد — نه ۲۱ روز که معمولاً شنیده می شود. صبر و تکرار

مدل گام به گام رسیدن به ثروت بدون سرمایه ی اولیه

اگر الان نه پس اندازی دارید و نه سرمایه ای، این به معنای توقف مسیر ثروت نیست — فقط یعنی نقطه ی شروع شما متفاوت است. مدلی که در این بخش معرفی می شود، دقیقاً برای همین نقطه ی شروع طراحی شده است.

درک این چارچوب مهم است چون بیشتر مسیرهای شکست خورده نه به خاطر نبود استعداد، بلکه به خاطر نبود نقشه ی راه اتفاق می افتند. وقتی بدانید در کدام جایگاه مالی هستید و قدم بعدی تان کدام است، سرمایه ی انسانی (Human Capital) شما — یعنی همان دانش، مهارت و وقتتان — تبدیل به اصلی ترین دارایی تان می شود.

**سه جایگاه مالی را بشناسید**

قبل از هر چیز، موقعیت خودتان را مشخص کنید. اگر در جایگاه الف هستید — بدون مهارت قابل فروش و بدون سرمایه — اولین گام آموزش است؛ یک مهارت ملموس انتخاب کنید و شش ماه روی آن تمرکز کنید. اگر در جایگاه ب هستید — مهارت دارید اما سرمایه ندارید — باید فوری ترین کار را انجام دهید: مهارت را به درآمد تبدیل کنید، نه فردا، همین هفته. اگر در جایگاه ج هستید — سرمایه ی اندکی مثل ۵ تا ۱۵ میلیون تومان دارید — مسیر شما ترکیب رشد مهارت با ورود تدریجی به ابزارهای سرمایه گذاری است. این تشخیص، اتلاف وقت را به شدت کاهش می دهد.

**چارچوب ۵ مرحله ای با بازه ی زمانی واقع بینانه**

مرحله ی ۱ — شناسایی مهارت قابل فروش (هفته ی ۱ تا ۴): از خودتان بپرسید چه کاری می کنید که دیگران حاضرند برایش پول بدهند. طراحی گرافیک، تدریس، نوشتن محتوا، تحلیل داده، زبان خارجی یا حتی مهارت ترید — همه گزینه های واقعی هستند. کلید اینجاست که مهارت را با «تقاضای بازار» تطبیق دهید، نه فقط علاقه ی شخصی.

مرحله ی ۲ — اولین درآمد، ولو کوچک (ماه ۱ تا ۳): هدف این مرحله اثبات مفهوم است. اولین مشتری یا اولین پروژه را بگیرید، حتی اگر درآمدش ۵۰۰ هزار تومان باشد. این لحظه ذهنیت شما را از «جویای کار» به «ارائه دهنده ی ارزش» تغییر می دهد.

مرحله ی ۳ — ذخیره ی سیستماتیک (ماه ۳ تا ۱۲): به محض ثبات درآمد، قانون تخصیص درآمد (Income Allocation) را اجرا کنید. فرمول ۵۰/۳۰/۲۰ را به این شکل پیاده کنید: ۵۰٪ هزینه های ضروری، ۳۰٪ رشد شخصی و آموزش، ۲۰٪ ذخیره ی مستقیم. مثال عددی: اگر درآمد ماهانه ی شما ۸ میلیون تومان است، هر ماه ۱٫۶ میلیون کنار می گذارید. در ۱۲ ماه، ۱۹٫۲ میلیون — تقریباً ۲۰ میلیون تومان — سرمایه ی اولیه ساخته اید. این عدد نه جادوست و نه استثنا؛ نتیجه ی یک نظم ساده است.

مرحله ی ۴ — رشد مهارت یا درآمد (ماه ۶ تا ۱۸): همان ۳۰٪ که به آموزش اختصاص دادید، اینجا نقش بازی می کند. یک دوره ی پیشرفته بگیرید، یک مربی پیدا کنید یا وارد یک جامعه ی حرفه ای شوید. هدف این است که در ماه هجدهم، درآمدتان حداقل ۴۰٪ بیشتر از ماه اول باشد.

مرحله ی ۵ — ورود به مسیر سرمایه گذاری (از ماه ۱۲ به بعد): وقتی سرمایه ی اولیه ساختید، وارد مسیر دارایی ساز شوید. اینجاست که مفهوم جریان درآمدی (Income Stream) اهمیت پیدا می کند — پول شما باید شروع به کار کند.

**اهرم مهارت: یک مهارت، چند جریان درآمدی**

مفهوم اهرم مهارت (Skill Leverage) این است که یک مهارت واحد را در قالب های مختلف بفروشید. فرض کنید مهارت شما تدریس است: می توانید به صورت خصوصی تدریس کنید (درآمد مستقیم)، یک دوره ی آنلاین ضبط کنید (درآمد غیرفعال)، در یوتیوب یا اینستاگرام محتوا بسازید (درآمد تبلیغاتی)، و مشاوره ی آموزشی بدهید (درآمد مشاوره ای). یک مهارت، چهار جریان. همین مدل برای تریدر هم صادق است: کسی که مهارت تحلیل و معامله گری دارد، می تواند بدون سرمایه ی شخصی وارد پراپ تریدینگ (Prop Trading) شود — یعنی با سرمایه ی شرکت معامله کند و سود را تقسیم کند. این یکی از واقعی ترین نمونه های «ثروت سازی بدون سرمایه» است که در آن سرمایه ی انسانی جای سرمایه ی مالی را می گیرد. البته فراموش نکنید که فعالیت در بازارهای مالی همواره با ریسک همراه است و مدیریت این ریسک بخشی جدایی ناپذیر از مسیر است.

هدف نهایی این چارچوب رسیدن به استقلال مالی (Financial Independence) است — نه لزوماً ثروت عظیم، بلکه جایی که درآمدتان از هزینه هایتان بیشتر باشد و این اضافه درآمد برایتان دارایی بسازد.

**۴ اشتباه رایج در این مسیر**

اشتباه اول: انتظار درآمد بزرگ از همان ابتدا. این ذهنیت باعث می شود اولین فرصت های کوچک را رد کنید — در حالی که همان فرصت های کوچک، اعتبار و تجربه می سازند.

اشتباه دوم: صرفه جویی بدون سرمایه گذاری روی خود. ذخیره کردن بدون آموزش، رشد را متوقف می کند. ۳۰٪ درآمد برای ارتقای مهارت باید جدی گرفته شود، نه کاهش یابد.

اشتباه سوم: تک جریانه ماندن. وابستگی به یک منبع درآمد، آسیب پذیری شما را بالا می برد. اهرم مهارت را زود شروع کنید.

اشتباه چهارم: ورود شتاب زده به سرمایه گذاری قبل از ثبات درآمد. بسیاری از افراد پیش از اینکه جریان درآمدی پایداری داشته باشند، سرمایه ی اندکشان را وارد بازارهای پرریسک می کنند و همان را هم از دست می دهند.

**Mini-FAQ**

پرسش: اگر هیچ مهارتی ندارم، از کجا شروع کنم؟

پاسخ: یک مهارت پایه را انتخاب کنید که بازار تق

برنامه ریزی مالی شخصی (Personal Finance Planning) برای کسی که از صفر شروع می کند

وقتی درآمد تازه ای به دستتان می رسد، اولین واکنش اکثر آدم ها خرج کردن است — نه برنامه دادن به آن. همین یک عادت، فاصله ی اصلی بین کسانی است که رشد مالی می کنند و کسانی که همیشه در همان نقطه می مانند.

برنامه ریزی مالی (Financial Planning) برای شما مهم است چون پیش از آنکه درآمد بالا برود، باید ذهنیت و ساختار مالی تان آماده باشد. کسی که ساختار ندارد، با درآمد بیشتر فقط هزینه های بیشتری می سازد — نه ثروت. این بخش، پل عملی بین مهارتی که دارید و پولی است که قرار است بسازید.

**تفاوت بودجه بندی و برنامه ریزی مالی**

بودجه بندی (Budgeting) یک ابزار است: جدولی که نشان می دهد پولتان کجا می رود. اما برنامه ریزی مالی مسیر است: تصمیم می گیرید پولتان کجا باید برود تا به هدف مشخصی برسید. بدون برنامه، بودجه فقط یک گزارش از گذشته است — با برنامه، بودجه تبدیل به نقشه ی راه آینده می شود.

**قانون ۵۰/۳۰/۲۰ با اعداد واقعی**

این قانون ساده ترین چارچوب برای شروع مدیریت هزینه (Expense Management) است. فرض کنید درآمد ماهانه تان ۱۰ میلیون تومان است:

۱) **۵۰٪ یعنی ۵ میلیون تومان** برای نیازهای اساسی: اجاره، قبض، خواروبار، حمل ونقل.

۲) **۳۰٪ یعنی ۳ میلیون تومان** برای خواسته ها: تفریح، رستوران، خرید لباس غیرضروری.

۳) **۲۰٪ یعنی ۲ میلیون تومان** برای پس انداز (Saving) و سرمایه گذاری: ابتدا صندوق اضطراری، بعد سرمایه گذاری.

اگر در ابتدای مسیر هستید و درآمدتان کمتر است، نسبت ها را تنظیم کنید — مثلاً ۶۰/۲۰/۲۰ — اما آن ۲۰٪ آخر را هرگز حذف نکنید.

**۳ اشتباه رایج در ابتدای مسیر مالی**

**اشتباه اول: نادیده گرفتن هزینه های پنهان.** یک موبایل اقساطی ۳ میلیون تومانی در نگاه اول «ارزان» به نظر می رسد، اما وقتی بیمه، کاور، و هزینه ی تعمیر احتمالی را اضافه کنید، واقعی تر دیده می شود. هزینه های پنهان بودجه را از داخل خالی می کنند.

**اشتباه دوم: تله ی اعتبار آنی.** خریدهای اعتباری یا قسطی بدون حساب وکتاب، تعهدات ماهانه ای می سازند که جریان نقدی تان را قفل می کنند. مثلاً سه قسط همزمان از سه فروشگاه مختلف، ناگهان ۴۰٪ از درآمد ماهانه را می بلعد — بدون اینکه متوجه شده باشید.

**اشتباه سوم: نداشتن صندوق اضطراری (Emergency Fund).** تصور کنید ماشینتان خراب می شود و هیچ ذخیره ای ندارید. مجبور می شوید از پس انداز (Saving) برداشت کنید یا قرض بگیرید — و این چرخه مالی تان را ماه ها به عقب می اندازد. توصیه ی استاندارد، داشتن معادل ۳ تا ۶ ماه هزینه به عنوان ذخیره است. با همان ۲۰٪ قانون ۵۰/۳۰/۲۰ شروع کنید و اول این صندوق را بسازید.

**ابزارهای عملی برای کاربر ایرانی**

اکثر رقبا از برنامه ریزی حرف می زنند اما هیچ ابزار ملموسی معرفی نمی کنند. واقعیت این است که برای شروع نیازی به نرم افزار گران قیمت ندارید:

۱) **اپلیکیشن «مخارج»** — یکی از ساده ترین اپ های فارسی برای ثبت روزانه ی هزینه، با دسته بندی خودکار.

۲) **اپلیکیشن «پول یار»** — امکان تعریف بودجه ماهانه برای هر دسته بندی و هشدار هنگام نزدیک شدن به سقف.

۳) **اکسل یا Google Sheets با قالب آماده** — یک جدول ساده با ستون های «دسته بندی، بودجه ماهانه، هزینه ی واقعی، مانده» کافی است. این روش برای کسانی که ترجیح می دهند همه چیز دست خودشان باشد، بهترین انعطاف را دارد.

فراموش نکنید فارکس و هر نوع سرمایه گذاری با ریسک همراه است — و بدون داشتن صندوق اضطراری، وارد هیچ بازار مالی نشوید. برنامه ریزی مالی قبل از هر سرمایه گذاری، پایه ی اصلی مسیر ثروت سازی از صفر است.

شرایط اقتصادی ایران و واقع بینی در مسیر ثروت سازی

زندگی اقتصادی در ایران یک معادله ی چندمجهولی است: تورم (Inflation) دورقمی، نوسان نرخ ارز (Currency Volatility) مداوم، و دسترسی محدود به بازارهای مالی جهانی — همه با هم. اما این واقعیت به این معنا نیست که مسیر ثروت سازی بسته است؛ بلکه باید با چشم باز و ابزار درست طراحی شود.

برای شما به عنوان یک فرد ایرانی، شناخت این چالش ها نه برای ناامیدی، بلکه برای انتخاب مسیر درست اهمیت دارد. کسی که بدون درک شرایط واقعی برنامه ریزی کند، در نیمه راه به دیوار می خورد.

**سه چالش اصلی و راه حل عملی هرکدام**

۱) تورم (Inflation): بر اساس آمارهای رسمی، نرخ تورم سالانه در ایران در سال های اخیر بین ۴۰ تا ۵۰ درصد نوسان داشته است. راه حل عملی: هر درآمدی که کسب می کنید، بخشی از آن را سریع تر از آن که تورم ببلعد، به دارایی مولد تبدیل کنید — مهارت، دانش قابل فروش، یا ارز.

۲) نوسان نرخ ارز (Currency Volatility): ارزش ریال در برابر دلار در یک دهه ی گذشته چندین برابر کاهش یافته. راه حل عملی: درآمد ارزی (Foreign Currency Income) بسازید، حتی اگر کوچک باشد — فریلنسری برای مشتریان خارجی یا پراپ تریدینگ با شرکت های بین المللی دقیقاً همین مسیر را می گشایند.

۳) محدودیت دسترسی به بازارهای جهانی: تحریم ها و مسدودی برخی پلتفرم ها واقعی هستند. راه حل عملی: بر پلتفرم هایی تمرکز کنید که به صراحت دسترسی ایرانیان را فراهم کرده اند و از ابزارهای امن برای احراز هویت و دریافت پرداخت استفاده کنید.

**چرا درآمد ارزی برای ایرانی ها حیاتی است**

قدرت خرید (Purchasing Power) شما نه فقط به رقم درآمد، بلکه به ارزی که در آن درآمد می کنید بستگی دارد. یک فریلنسر که ماهانه $500 کسب می کند، در شرایط امروز معادل بیش از ۳۰ میلیون تومان درآمد دارد — درحالی که یک حقوق بگیر با درآمد مشابه تومانی، سال آینده همان رقم را با قدرت خرید کمتر دریافت می کند. این شکاف هر سال عمیق تر می شود.

**ضرر پنهان پس انداز ریالی**

فرض کنید در ابتدای سال گذشته ۱۰۰ میلیون تومان در حساب بانکی معمولی با سود ۲۰ درصد سالانه گذاشتید. پایان سال ۱۲۰ میلیون تومان دارید. اما اگر تورم همان سال ۴۵ درصد بوده باشد، قدرت خرید واقعی پول شما از ۱۰۰ به حدود ۸۲.۷ میلیون تومان (به پول پایه ی همان سال) کاهش یافته است. یعنی «سود» بانکی در واقع یک «زیان پنهان» ۱۷ درصدی بوده. این همان罠ی است که بسیاری از ایرانی ها در آن گرفتار می شوند.

**مفهوم پوشش ریسک تورمی ساده شده**

پوشش ریسک تورمی (Inflation Hedge) یعنی تبدیل پول به چیزی که ارزشش با تورم حفظ می شود یا حتی بالاتر می رود. برای مخاطب غیرمتخصص، ساده ترین اشکال آن عبارتند از: مهارت قابل فروش در بازار جهانی، درآمد ارزی پایدار، یا سرمایه گذاری در دانش — چون هیچ تورمی نمی تواند مهارت شما را از ذهنتان بزداید. فارکس و بازارهای مالی هم می توانند بخشی از این پوشش باشند، اما باید بدانید که ریسک قابل توجهی دارند و بدون آموزش جدی وارد آن ها نشوید.

**سه اشتباه رایج در مواجهه با شرایط اقتصادی ایران**

۱) «صبر می کنم شرایط بهتر شود»: این اشتباه است چون تورم و کاهش قدرت خرید همین امروز در حال وقوع است — هر روز تأخیر هزینه دارد.

۲) «تمام پس اندازم را ارز نقد نگه می دارم»: ارز نقد هم در برابر تورم دلاری آمریکا سالانه ۲ تا ۳ درصد ارزش می بازد؛ پول باید کار کند.

۳) «درآمد دلاری برای من دست نیافتنی است»: این باور اشتباه ترین مانع ذهنی است. فریلنسری، پراپ تریدینگ و آموزش آنلاین برای ایرانی ها کاملاً در دسترس است — فقط نیاز به اولین قدم صادقانه دارد.

صرفه جویی هوشمند (Smart Saving) در برابر کاهش هزینه ی کور

بسیاری از مردم فکر می کنند «صرفه جویی» یعنی از همه چیز کم کردن — اما این دقیقاً همان جایی است که پول واقعی از دست می رود. صرفه جویی هوشمند (Smart Saving) یک مهارت مدیریت مالی شخصی (Personal Financial Management) است، نه یک رفتار محدودکننده.

اگر ندانید کجا کم کنید، ممکن است همان هزینه هایی را حذف کنید که بهره وری تان را بالا می برند — و نتیجه، نه آزادی مالی، بلکه خستگی و رکود است. تفاوت میان «صرفه جویی سازنده» و «خست» دقیقاً همین جاست: صرفه جویی سازنده یعنی حذف هزینه هایی که هیچ ارزشی تولید نمی کنند؛ مثل اشتراک ماهانه ای که شش ماه است استفاده نکرده اید. اما خست یعنی قطع اینترنت پرسرعت برای صرفه جویی ۵۰ هزار تومانی — در حالی که کندی اینترنت هر روز یک ساعت از وقت شما می گیرد. آن یک ساعت، هزینه ی فرصت (Opportunity Cost) واقعی شماست.

**۵ هزینه ی پنهانی که بیشتر ایرانی ها از آن ها غافلند**

هزینه ی پنهان (Hidden Cost) آن دسته از هزینه هایی هستند که نه در فاکتور می آیند، نه در ذهن ثبت می شوند — اما ماه به ماه حساب بانکی را خالی می کنند. ۱) اشتراک های فراموش شده: سرویس های استریمینگ، اپلیکیشن های ابری یا باشگاه هایی که ماهانه از کارت کسر می شوند و دیگر استفاده نمی کنید. ۲) هزینه ی فرصت زمان: وقتی برای یافتن ارزان ترین قیمت دو ساعت وقت می گذارید تا ۳۰ هزار تومان صرفه جویی کنید، اما آن دو ساعت می توانست درآمد چند برابری داشته باشد. ۳) خریدهای احساسی: تخفیف های فصلی که شما را وادار می کنند چیزی بخرید که اصلاً به آن نیاز ندارید — این همان «تله ی تخفیف» است. ۴) هزینه ی نگهداری وسایل بی استفاده: نگه داشتن ماشین قدیمی که هر ماه تعمیری می خواهد، اغلب گران تر از فروش آن است. ۵) تله ی تخفیف: «۵۰٪ تخفیف» فقط وقتی صرفه جویی است که اصلاً قرار بود آن کالا را بخرید.

**قانون ۲۴ ساعت؛ یک مکث که ماهانه پول می سازد**

قانون ۲۴ ساعت ساده است: هر بار که می خواهید خریدی غیرضروری انجام دهید، آن را ۲۴ ساعت به تعویق بیندازید. تحقیقات رفتاری نشان می دهد بین ۶۰ تا ۷۰ درصد از خریدهای احساسی در این بازه لغو می شوند. اگر درآمد ماهانه ی شما ۱۰ میلیون تومان است و تنها ۱۵ تا ۲۰ درصد از خریدهای هیجانی حذف شوند، ماهانه بین ۱٫۵ تا ۲ میلیون تومان آزاد می شود — بدون اینکه از کیفیت زندگی تان کم شده باشد.

**تبدیل صرفه جویی به پس انداز خودکار (Automated Saving)**

پس انداز وقتی کار می کند که دیگر به اراده ی لحظه ای وابسته نباشد. سه گام برای راه اندازی یک سیستم خودکار:

۱) **تعیین عدد ثابت، نه درصد احساسی:** هر ماه یک مبلغ مشخص — مثلاً ۱ میلیون تومان — را به عنوان «اولین قبض» تعریف کنید؛ پیش از هر هزینه ی دیگری.

۲) **جداسازی حساب پس انداز:** یک حساب جداگانه بسازید که کارتش را همراه نداشته باشید. دسترسی سخت، یعنی برداشت سخت.

۳) **مسیردهی خودکار به یک دارایی:** هر ماه همین مبلغ را به صورت خودکار به یک صندوق سرمایه گذاری یا طلا منتقل کنید. این مرحله است که پس انداز را از «نگه داری پول» به «ساختن دارایی» تبدیل می کند.

بازار مالی و سرمایه گذاری همواره با ریسک همراه است — اما ریسک نکردن در مدیریت هزینه ها، خودش بزرگ ترین ریسک بلندمدت است. رویکرد زمان محور هم مهم است: هر ماهی که این سیستم کار می کند، نه فقط پول، بلکه عادت ذهنی ثروت را در شما تقویت می کند.

**۳ اشتباه رایج در صرفه جویی**

اول، «کم کردن از غذا و سلامت» — این مستقیماً بهره وری و انرژی را کاهش می دهد و هزینه ی فرصت بالایی دارد. دوم، «صرفه جویی بدون هدف» — وقتی نمی دانید این پول قرار است کجا برود، در اولین موقعیت احساسی خرج می شود. سوم، «کامل گرایی در پس انداز» — افرادی که می گویند «یا ماهی ۵ میلیون پس انداز می کنم یا اصلاً نه» معمولاً هیچ وقت شروع نمی کنند؛ ۲۰۰ هزار تومان در ماه، از صفر بی نهایت بهتر است.

بازاریابی شبکه ای (MLM) و طرح های پولدار شدن سریع؛ چه چیزهایی کلاهبرداری است؟

وقتی یک پیشنهاد «درآمد میلیونی بدون تجربه» در اینستاگرام یا تلگرام جلوی چشمتان ظاهر می شود، اولین واکنش طبیعی کنجکاوی است — اما دومین واکنش باید تردید باشد. بازاریابی شبکه ای (Multi-Level Marketing / MLM) و طرح های پولدار شدن سریع یکی از رایج ترین قالب هایی هستند که کلاهبرداری مالی (Financial Fraud) پشت چهره ای قانونی پنهان می شود.

شناخت این طرح ها برای هر کسی که می خواهد بدون سرمایه ی اولیه درآمد بسازد حیاتی است؛ چون دقیقاً همین گروه — افراد نیازمند فرصت — آسیب پذیرترین هدف این مدل ها هستند. یک اشتباه در این مرحله می تواند نه تنها زمان، بلکه پس اندازِ اندکتان را هم از بین ببرد.

**۵ نشانه ی هشدار (Red Flag) که نباید نادیده بگیرید**

اول: تمرکز روی عضوگیری به جای فروش محصول واقعی. اگر بیشتر درآمد وابسته به این است که چند نفر زیر مجموعه جذب کنید — نه اینکه چقدر محصول بفروشید — این ساختار ذاتاً ناپایدار است. دوم: وعده های غیرواقعی مثل «ماهی ۵۰ میلیون از خانه» بدون هیچ پشتوانه ی مستند. سوم: نیاز به پرداخت اولیه برای «کیت استارتر» یا «عضویت ویژه» — مدل درآمدی که با خرج کردن شما شروع می شود باید فوراً مشکوک باشد. چهارم: عدم شفافیت در محصول یا خدمت پایه ای؛ اگر نمی توانید توضیح دهید دقیقاً چه چیزی می فروشید، مشکل جدی است. پنجم: فشار روانی برای تصمیم گیری سریع با جملاتی مثل «این فرصت فردا دیگر نیست» — این کلاسیک ترین تکنیک فروش تحت فشار است.

**MLM قانونی در برابر طرح هرمی (Pyramid Scheme)**

تفاوت حقوقی و عملی این دو را می توان با یک معیار ساده سنجید: آیا اگر هیچ کس جدیدی عضو نشود، کسب وکار هنوز سودآور است؟ در MLM قانونی، محصول یا خدمتی واقعی وجود دارد که به مصرف کننده ی نهایی خارج از شبکه فروخته می شود و درآمد از این فروش می آید. در طرح هرمی (Pyramid Scheme)، درآمد صرفاً از ورودیه ی اعضای جدید تأمین می شود — یعنی وقتی جذب توقف کند، کل ساختار فرو می پاشد و اکثریت در زیان می مانند. از نظر حقوقی، در اغلب کشورها طرح هرمی غیرقانونی است، اما مرز تشخیص گاهی عمداً مبهم نگه داشته می شود.

**آمار واقعی که باید بدانید**

بررسی های اتحادیه ی تجارت فدرال آمریکا (FTC) و تحقیقات مستقل نشان می دهد که بین ۷۳ تا ۹۹ درصد شرکت کنندگان در MLM ها یا زیان می کنند یا درآمدی زیر حداقل دستمزد دارند. یک تحلیل روی ۳۵۰ شرکت MLM نشان داد که میانگین درآمد سالانه ی یک توزیع کننده ی فعال کمتر از ۱٪ از درآمد تبلیغ شده بود. این اعداد ریسک واقعی این مدل را روشن می کنند — فارکس و سرمایه گذاری مالی هم با ریسک همراه است، اما حداقل آمار شفاف است.

**چک لیست ۷ سؤال برای ارزیابی ریسک (Risk Assessment) هر فرصت درآمدی**

۱) آیا محصول یا خدمت پایه ای وجود دارد که کسی خارج از شبکه بخرد؟ ۲) آیا گزارش درآمد شفاف (Income Disclosure Statement) از شرکت دریافت می کنید؟ ۳) درصد کسانی که واقعاً سود می کنند چقدر است — نه داستان های موفقیت، بلکه میانگین مستند؟ ۴) اگر هیچ کس جدیدی عضو نشود، درآمد شما چقدر خواهد بود؟ ۵) آیا می توانید بدون پرداخت اولیه وارد شوید و با خروج، خسارت نداشته باشید؟ ۶) آیا شرکت دارای مجوز قانونی معتبر در کشور شما است؟ ۷) آیا این «فرصت» را به یک دوست مالی باتجربه نشان داده اید و نظرش را گرفته اید؟

اگر به حتی یکی از این سؤال ها پاسخ روشن ندارید، قدم بعدی پرداخت پول یا دعوت دوستانتان نیست — بلکه تحقیق بیشتر است. فرصت های واقعی برای کسب درآمد بدون سرمایه وجود دارند، اما هیچ کدام به «تصمیم گیری فوری» نیاز ندارند.

چگونه اولین ۱۰ میلیون تومان را از صفر جمع کنیم؟ (نقشه ی راه عملی)

رسیدن به اولین ۱۰ میلیون تومان از صفر، نه به شانس نیاز دارد و نه به سرمایه ی اولیه (Initial Capital) هنگفت — فقط به یک نقشه ی راه مالی (Financial Roadmap) واقع بینانه و پایبندی هفته به هفته نیاز دارد. اگر هنوز نمی دانید از کجا شروع کنید، این برنامه ی ۱۲ ماهه را مرحله به مرحله دنبال کنید.

چرا این نقشه ی راه برای شما مهم است؟ چون اکثر افراد هدف گذاری مالی (Financial Goal Setting) را با یک عدد کلی شروع می کنند و بدون تقسیم بندی عملی رهایش می کنند. وقتی هدف بزرگ را به گام های کوچک تبدیل کنید، انگیزه ی مالی (Financial Motivation) شما زنده می ماند و پیشرفت قابل اندازه گیری می شود.

برنامه ی گام به گام ۱۲ ماهه به این شکل است:

۱) ماه اول — شناسایی مهارت قابل فروش: فهرستی از کارهایی که بلدید بنویسید؛ ویرایش متن، طراحی گرافیک پایه، ترجمه یا حتی مدیریت شبکه های اجتماعی. هنوز دنبال مشتری نروید، فقط یک مهارت را انتخاب و یک نمونه کار ابتدایی بسازید.

۲) ماه دوم — اولین درآمد (First Income): اولین مشتری را از اطرافیان، گروه های تلگرامی یا سایت های فریلنسری پیدا کنید. حتی اگر ۳۰۰ تا ۵۰۰ هزار تومان درآمد باشد، این عدد اثر روانی قدرتمندی دارد — ثابت می کند مدل کار جواب می دهد. سرعت رسیدن به اولین درآمد از مقدار آن مهم تر است؛ چون باور شما را می سازد.

۳) ماه سوم تا ششم — درآمد منظم: هدف این دوره رسیدن به درآمد ماهانه ۱ تا ۱٫۵ میلیون تومان است. مثال عددی واقعی: یک ویراستار متن مبتدی می تواند ماهانه ۸ تا ۱۰ پروژه با نرخ متوسط ۱۵۰ هزار تومان انجام دهد و به ۱٫۲ تا ۱٫۵ میلیون تومان برسد. در همین دوره، ۵۰٪ درآمد را کنار بگذارید.

۴) ماه هفتم تا دوازدهم — رسیدن به هدف عددی: با پس انداز ماهانه ۷۰۰ هزار تومان در ۶ ماه، ۴٫۲ میلیون تومان جمع می شود. از ماه هفتم نرخ خود را ۳۰٪ افزایش دهید و با پس انداز ماهانه ۱ میلیون تومان، تا پایان ماه دوازدهم به عدد هدف می رسید.

برای تبدیل هدف ۱۰ میلیونی به تسک هفتگی، هدف سالانه را به ۵۲ هفته تقسیم کنید: هر هفته باید حدود ۱۹۲ هزار تومان پس انداز یا درآمد خالص اضافه داشته باشید. این عدد را هر یکشنبه چک کنید.

سه اشتباه رایج که این مسیر را خراب می کند:

اشتباه اول — صبر برای «مهارت کامل»: خیلی ها ماه ها آموزش می بینند بدون اینکه اولین مشتری را پیدا کنند. بازار واقعی بهترین معلم است و تأخیر در شروع، انگیزه را می کشد.

اشتباه دوم — نداشتن حساب جداگانه برای پس انداز: اگر درآمد و پس انداز در یک حساب باشند، پول خرج می شود. یک حساب مجزا فقط برای هدف ۱۰ میلیونی بسازید.

اشتباه سوم — نادیده گرفتن ریسک های درآمدی: فارکس و پراپ تریدینگ می توانند بخشی از این مسیر باشند، اما معامله گری در بازارهای مالی با ریسک همراه است و نباید تنها منبع درآمد در ماه های اول باشد.