گزارش اشتغال آمریکا بار دیگر بازارها را غافلگیر کرد. در حالی که طی هفته های اخیر نشانه هایی از افت تدریجی بازار کار در داده های مکمل مشاهده می شد و بسیاری از اقتصاددانان نسبت به کاهش شتاب استخدام هشدار داده بودند، گزارش NFP تقریباً در تمام مؤلفه ها فراتر از انتظارات ظاهر شد. این داده نه تنها سناریوی کاهش سریع نرخ بهره را زیر سؤال می برد، بلکه استدلال مقامات متمایل به سیاست انبساطی و حتی مسیر سیاست گذاری آتی فدرال رزرو را نیز با چالش مواجه می کند.

نویسنده: سجاد شیخی

گزارش اشتغال آمریکا بار دیگر بازارها را غافلگیر کرد. در حالی که طی هفته های اخیر نشانه هایی از افت تدریجی بازار کار در داده های مکمل مشاهده می شد و بسیاری از اقتصاددانان نسبت به کاهش شتاب استخدام هشدار داده بودند، گزارش NFP تقریباً در تمام مؤلفه ها فراتر از انتظارات ظاهر شد.

این داده نه تنها سناریوی کاهش سریع نرخ بهره را زیر سؤال می برد، بلکه استدلال مقامات متمایل به سیاست انبساطی و حتی مسیر سیاست گذاری آتی فدرال رزرو را نیز با چالش مواجه می کند.

کالبدشکافی گزارش؛ قدرت در سطح و عمق داده ها

قدرت گزارش صرفاً به تیتر عددی آن محدود نبود؛ جزئیات نیز تصویر نسبتاً مستحکمی از بازار کار ارائه دادند.

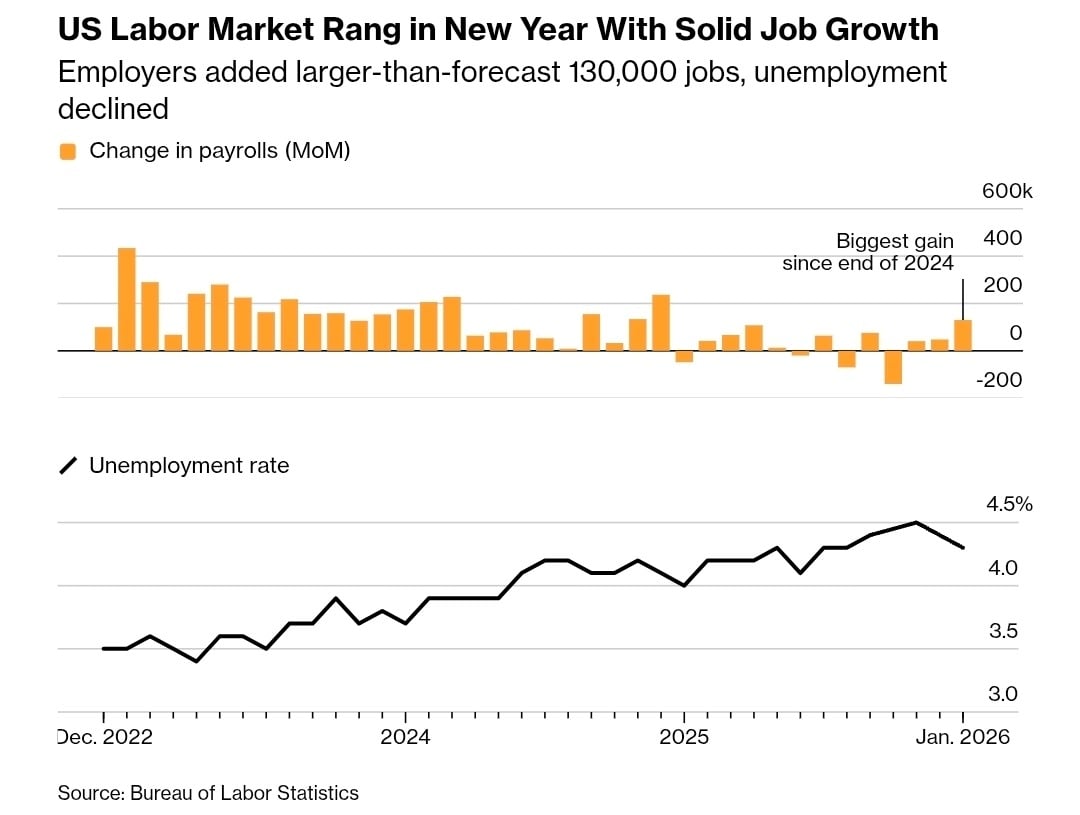

اشتغال جدید:در ماه ژانویه ۱۳۰ هزار شغل ایجاد شد؛ رقمی که فاصله قابل توجهی با پیش بینی ۶۹ هزار واحدی داشت.

نرخ بیکاری:از ۴.۴ درصد به ۴.۳ درصد کاهش یافت.

دستمزد ساعتی:رشد آن بالاتر از انتظارات ثبت شد که در کنار بازپرداخت های مالیاتی، می تواند از هزینه کرد مصرف کننده در سه ماهه نخست حمایت کند.

کاهش نرخ بیکاری هم زمان با افزایش دستمزدها، از منظر اقتصاد کار منطقی است؛ زیرا کاهش عرضه نیروی کار، ارزش آن را افزایش می دهد. این تحولات پس از بازبینی نزولی قابل توجه آمار سال ۲۰۲۵ رخ داده و نشان می دهد بازار کار در آغاز ۲۰۲۶ تلاش دارد خود را تثبیت کند.

همچنین شفاف تر شدن سیاست های تعرفه ای دولت ترامپ و اجرای سه مرحله کاهش نرخ بهره در گذشته، احتمالاً بخشی از کارفرمایان را به استخدام مجدد ترغیب کرده است؛ موضوعی که با اظهارات پاول در نشست ژانویه درباره «تثبیت بازار کار» هم راستاست.

سیگنال های مکمل از بازار کار

۱. افزایش نرخ مشارکت

نرخ مشارکت به ۶۲.۵ درصد رسید. افزایش هم زمان مشارکت و کاهش بیکاری نشانه ای مثبت است؛ یعنی افراد جویای کار جذب بازار شده اند. البته تأخیر در انتشار داده های جمعیتی به دلیل تعطیلی دولت، ابهاماتی در دقت این بخش ایجاد کرده است.

۲. کاهش بیکاری گسترده (U6)

شاخص U6 از ۸.۴ درصد به ۸ درصد کاهش یافت. این شاخص تصویر جامع تری ارائه می دهد و شامل کارگران مأیوس و افراد شاغل پاره وقت اجباری نیز می شود. افت این شاخص، بهبود کیفی بازار کار را تأیید می کند.

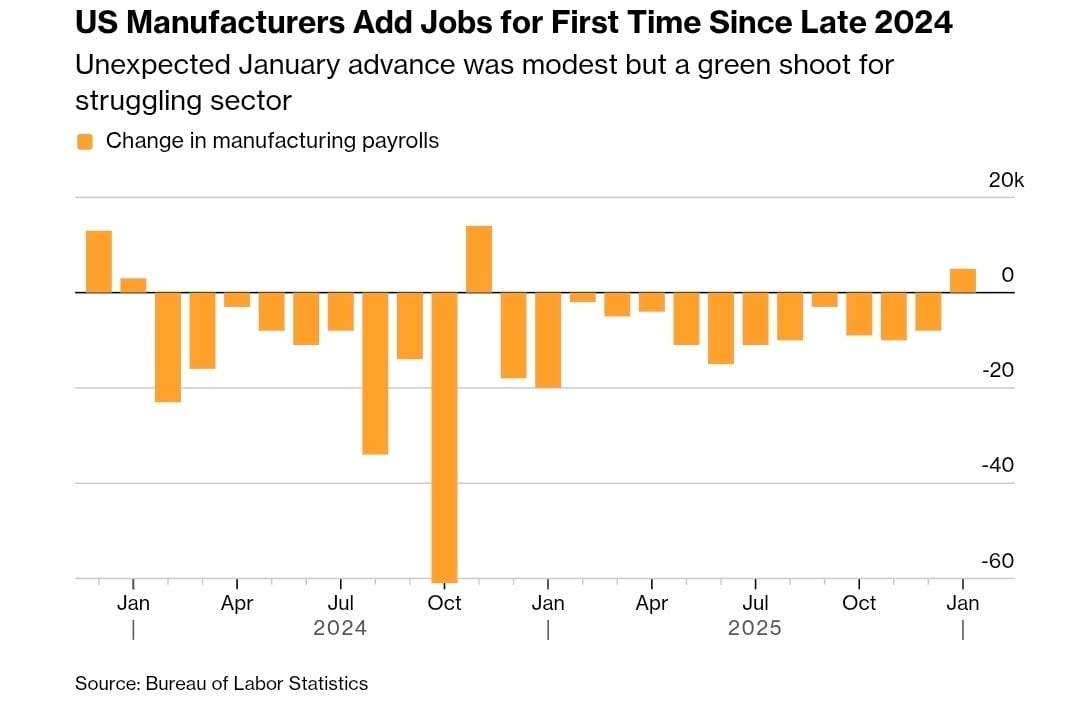

۳. بازگشت بخش صنعت

پس از یک دوره رکود طولانی، بخش صنعت مجدداً رشد اشتغال را تجربه کرد. اگرچه این رشد محدود بوده، اما از منظر چرخه تجاری اهمیت بالایی دارد و می تواند بر برآوردهای رشد اقتصادی اثرگذار باشد.

۴. افزایش ترک شغل داوطلبانه

افزایش تعداد افرادی که به صورت داوطلبانه شغل خود را ترک کرده اند، نشانه اعتماد به یافتن فرصت های جدید است؛ این شاخص معمولاً با بازار کار سالم همبستگی دارد.

۵. کاهش اشتغال پاره وقت اجباری

کاهش کار پاره وقت به دلایل اقتصادی، هم زمان با افت مجدد اشتغال دولتی، حاکی از ثبات نسبی وضعیت درآمدی خانوارهاست.

سایه بازبینی های ۲۰۲۵ بر تصویر کلی

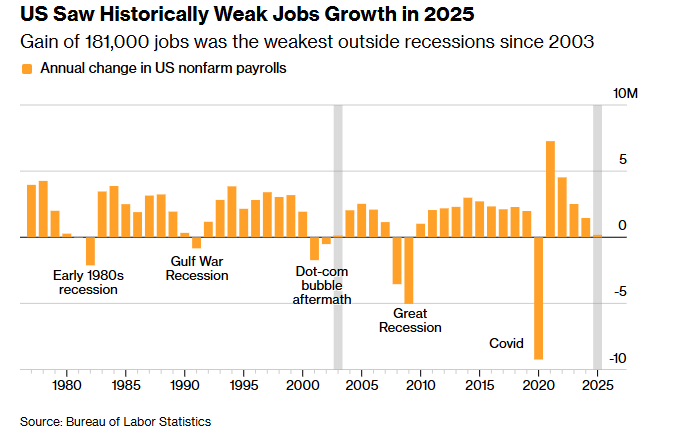

با وجود شروع قدرتمند ۲۰۲۶، بازبینی نزولی گسترده آمار ۲۰۲۵ تصویر متفاوتی ارائه می دهد. در کل سال ۲۰۲۵ تنها ۱۸۰ هزار شغل ایجاد شد؛ ضعیف ترین عملکرد از سال ۲۰۰۳.

فضای نااطمینانی ناشی از تعرفه ها و نرخ های بهره بالا، نقش اصلی را در این عملکرد ایفا کرد. شرکت ها عمدتاً اثر تعرفه ها را از طریق حاشیه سود جذب کردند و پیامد آن بیشتر در بازار کار نمایان شد تا در شاخص های تورمی.

نکته مهم دیگر، تمرکز بالای اشتغال در بخش مراقبت های بهداشتی است. در ژانویه، ۱۲۴ هزار شغل از کل اشتغال ایجادشده مربوط به این بخش بود. اگرچه این صنعت ماهیتی غیرچرخه ای دارد و حتی در رکود نیز استخدام می کند، اما اتکای بیش از حد به آن نمی تواند معیار دقیقی از سلامت عمومی اقتصاد باشد؛ ضمن آنکه بهره وری این بخش نسبتاً پایین تر ارزیابی می شود.

پیامدهای سیاست پولی؛ آیا کاهش نرخ عقب می افتد؟

بهبود غیرمنتظره بازار کار، فضای مانور فدرال رزرو برای کاهش نرخ بهره را محدودتر می کند. اگرچه اتکا به یک داده منطقی نیست، اما انسجام جزئیات گزارش احتمال «نویز آماری» بودن آن را کاهش می دهد.

پس از انتشار گزارش، معامله گران احتمال کاهش نرخ بهره در نشست ژوئن را به کمتر از ۵۰ درصد تنزل دادند. پاول پیش تر تثبیت بازار کار را دلیلی برای حفظ نرخ ها عنوان کرده بود و اکنون این استدلال تقویت شده است.

حتی در صورت کاهش تدریجی تورم، بازار کار قدرتمند می تواند مجدداً فشارهای قیمتی را فعال کند و همین موضوع، فدرال رزرو را در اتخاذ سیاست انبساطی محتاط تر خواهد کرد.

اثر بر دلار، یورو و طلا

در صورت تداوم داده های قوی اشتغال، احتمال کاهش نرخ بهره کاهش یافته و موضع انقباضی فدرال رزرو در کنار رشد اقتصادی برتر آمریکا نسبت به سایر اعضای G7، به تقویت دلار منجر می شود.

در کوتاه مدت، دلار در موقعیت برتری قرار می گیرد و یورو می تواند تحت فشار بماند. با این حال، طلا به دلیل محرک های بنیادی مستقل نظیر تقاضای بانک های مرکزی (به ویژه چین) و ریسک های ژئوپلیتیک، همچنان ظرفیت تداوم روند صعودی تدریجی را حفظ می کند.

استقلال فدرال رزرو در برابر فشار سیاسی

اظهارات ترامپ مبنی بر لزوم داشتن پایین ترین نرخ بهره در جهان، از منظر سیاست پولی فاقد مبنای عملیاتی است. مأموریت فدرال رزرو تأمین مالی دولت نیست، بلکه مدیریت تورم و ثبات اشتغال است. تصمیم گیری درباره نرخ بهره، چه توسط کوین وارش و چه هر رئیس دیگری، بر پایه داده های اقتصادی انجام می شود، نه فشارهای سیاسی.

جمع بندی

گزارش اشتغال ژانویه تصویری فراتر از انتظارات از بازار کار آمریکا ارائه داد و نشانه هایی از تثبیت را نمایان کرد. این داده احتمال کاهش زودهنگام نرخ بهره را کاهش داده و موضع فدرال رزرو را محتاط تر کرده است.

در نتیجه، انتظارات بازار برای سیاست انبساطی تعدیل شده و دلار در افق کوتاه مدت از این وضعیت منتفع می شود.