دیوان عالی ایالات متحده، تعرفه های اعمال شده توسط Donald Trump را غیرقانونی اعلام و آن ها را لغو کرد. با این حال، این تصمیم را نمی توان پایان سیاست های تجاری تهاجمی آمریکا دانست. رئیس جمهور همچنان از مسیرهای قانونی دیگر امکان اعمال مجدد تعرفه ها را در اختیار دارد. این موضوع از آن جهت اهمیت دارد که هم زمان با کاهش گسترده مالیات ها در قالب لایحه موسوم به One Big Beautiful Bill، حذف درآمدهای تعرفه ای می تواند دولت را با کسری بودجه قابل توجهی مواجه کند. بنابراین، بازگشت تعرفه ها — ولو با ساختاری متفاوت — سناریویی محتمل است. ابهام در خصوص اینکه تعرفه های جایگزین چه خواهند بود و سازوکار بازپرداخت عوارض قبلی چگونه اجرا می شود، موج جدیدی از عدم اطمینان را وارد بازارهای مالی کرده است.

دیوان عالی ایالات متحده، تعرفه های اعمال شده توسط Donald Trump را غیرقانونی اعلام و آن ها را لغو کرد. با این حال، این تصمیم را نمی توان پایان سیاست های تجاری تهاجمی آمریکا دانست. رئیس جمهور همچنان از مسیرهای قانونی دیگر امکان اعمال مجدد تعرفه ها را در اختیار دارد.

این موضوع از آن جهت اهمیت دارد که هم زمان با کاهش گسترده مالیات ها در قالب لایحه موسوم به One Big Beautiful Bill، حذف درآمدهای تعرفه ای می تواند دولت را با کسری بودجه قابل توجهی مواجه کند. بنابراین، بازگشت تعرفه ها — ولو با ساختاری متفاوت — سناریویی محتمل است.

ابهام در خصوص اینکه تعرفه های جایگزین چه خواهند بود و سازوکار بازپرداخت عوارض قبلی چگونه اجرا می شود، موج جدیدی از عدم اطمینان را وارد بازارهای مالی کرده است.

چرا ترامپ تعرفه وضع کرد؟

تعرفه نوعی مالیات بر واردات است که در چارچوب سیاست های حمایتی، با هدف تقویت تولید داخلی اعمال می شود. در نگاه نظری، این ابزار می تواند به رشد کیفیت تولید داخلی و افزایش اشتغال کمک کند؛ اما در عمل، افزایش هزینه مواد اولیه و فشار بر حاشیه سود تولیدکنندگان نیز از پیامدهای آن است. در نتیجه، آثار تعرفه بر تورم و بیکاری نیازمند ارزیابی دقیق ساختاری است.

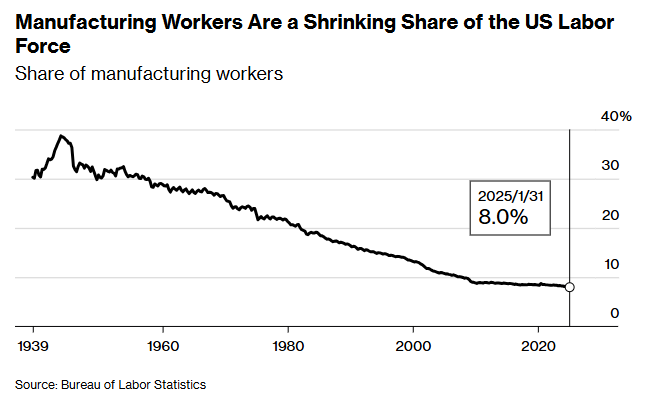

هدف اصلی ترامپ، احیای بخش صنعت آمریکا بود. سهم صنعت از تولید ناخالص داخلی ایالات متحده طی دهه های اخیر به حدود ۸ درصد کاهش یافته، در حالی که این سهم در دهه ۱۹۵۰ بیش از ۳۰ درصد بود. این سیاست در راستای برنامه رشد اقتصادی ۳ درصدی دولت تعریف شده بود؛ برنامه ای که نیازمند تقویت هم زمان بخش خدمات و صنعت است.

با این حال، تعرفه ها در سال ۲۰۲۵ موجب نوسانات شدید در بازارهای مالی شدند و با افزایش تورم کالاها، روند کاهش نرخ بهره توسط Federal Reserve را کندتر کردند.

مبنای حقوقی لغو تعرفه ها

تعرفه ها بر اساس قانون IEEPA (قانون وضعیت اضطراری اقتصادی بین المللی مصوب ۱۹۷۷) وضع شده بودند. دیوان عالی استدلال کرد که این قانون به رئیس جمهور اجازه اعمال تعرفه تجاری نمی دهد و مطابق قانون اساسی، اختیار وضع مالیات و تعرفه در صلاحیت کنگره است.

در نتیجه:

تعرفه های اعمال شده غیرقانونی اعلام شدند.

موضوع بازپرداخت حدود ۱۷۰ میلیارد دلار عوارض دریافتی مطرح شد.

سازوکار و زمان بندی بازپرداخت به منبع جدیدی از عدم اطمینان تبدیل شده است.

ابزارهای قانونی جایگزین برای اعمال مجدد تعرفه

با وجود رای دیوان عالی، قوانین دیگری امکان وضع تعرفه را فراهم می کنند:

1. بخش ۱۲۲ قانون تجارت ۱۹۷۴

اجازه اعمال تعرفه حداکثر ۱۵٪ برای مدت ۱۵۰ روز در صورت کسری شدید تراز پرداخت ها.

2. بخش ۲۳۲ قانون ۱۹۶۲

تعرفه های مرتبط با امنیت ملی؛ نیازمند تحقیقات وزارت بازرگانی (مهلت ۲۷۰ روزه).

3. بخش ۲۰۱ قانون ۱۹۷۴

در صورت آسیب جدی به تولید داخلی؛ نیازمند بررسی کمیسیون تجارت بین الملل (ITC).

مدت اولیه ۴ سال (قابل تمدید تا ۸ سال).

4. بخش ۳۰۱ قانون ۱۹۷۴

در واکنش به اقدامات تجاری تبعیض آمیز سایر کشورها؛ بدون سقف مشخص.

5. بخش ۳۳۸ قانون ۱۹۰۳

مقابله با رفتارهای تجاری غیرمنصفانه؛ با سقف ۵۰٪.

ترامپ در واکنش به حکم دادگاه، با استناد به بخش ۱۲۲، تعرفه جهانی ۱۰ درصدی را اعمال و سپس آن را به ۱۵ درصد افزایش داد. این تعرفه ها موقتی و دارای مهلت ۱۵۰ روزه هستند.

پیامدهای اقتصادی و مالی

1. کسری بودجه و بازار اوراق

در صورت عدم جایگزینی کامل درآمدهای تعرفه ای، دولت ناچار به انتشار اوراق خواهد بود. این موضوع:

بازدهی اوراق خزانه را افزایش می دهد.

فشار بر بازار ریپو را تشدید می کند.

می تواند موجب افزایش نرخ های بازار بدون اقدام مستقیم بانک مرکزی شود.

2. اثر بر تورم و سیاست پولی

بازپرداخت تعرفه ها و احتمال افزایش کسری بودجه می تواند فشار صعودی بر تورم ایجاد کند. در چنین شرایطی، رویکرد تثبیت نرخ بهره توسط فدرال رزرو محتمل تر خواهد بود؛ مشابه سیاست ابتدای سال ۲۰۲۵ که تا زمان شفاف شدن سیاست تجاری، نرخ ها ثابت نگه داشته شد.

3. اثر بر درآمد خانوارها

در سناریوی حذف کامل تعرفه ها، برآوردها (از جمله برآوردهای بلومبرگ) نشان می دهد درآمد واقعی خانوارها می تواند حدود ۱۲۰۰ دلار افزایش یابد. این افزایش، همراه با بازپرداخت ها، می تواند محرک تقاضای مصرفی در سال ۲۰۲۶ باشد.

4. پیامدهای بازارهای مالی

تداوم عدم اطمینان:

فشار بر دلار، اوراق و سهام آمریکا

تقویت بازارهای غیرآمریکایی و اقتصادهای نوظهور

افزایش جذابیت دارایی های امن مانند طلا، فرانک سوئیس و ین ژاپن

جمع بندی

لغو تعرفه های ترامپ یک تحول حقوقی مهم است، اما پایان جنگ تجاری محسوب نمی شود. دولت آمریکا برای جلوگیری از کسری بودجه گسترده، ناگزیر به استفاده از ابزارهای جایگزین خواهد بود.

در کوتاه مدت، این وضعیت فضای عدم اطمینان را در اقتصاد جهانی حفظ کرده و می تواند به نوسانات بیشتر در بازارهای مالی منجر شود. مسیر آتی بازارها وابسته به شفافیت سیاست های تجاری، نحوه جایگزینی درآمدهای تعرفه ای و واکنش سیاست گذار پولی خواهد بود.